一、关于营业税.、印花税、城市维护建设、教育费附加税的问题?

你可以查阅上月报表和凭证,看是否计提了营业税和附加税,计提时 借:营业税金及附加 189.42 ;

;

;

贷:应交税费--应交营业税 ;

172.20 ;

;

;

;

;

;

贷:应交税费--应交城市维护建设税 ;

12.05 ;

;

;

;

贷:应交税费--应交城市维护建设税 ;

;

5.17 根据这张完税凭证, 借: ;

应交税费--应交营业税 ;

172.20 ;

;

借: 应交税费--应交城市维护建设税 ;

12.05 借: 应交税费--应交城市维护建设税 ;

;

5.17 借: 管理费用--印花税 5 ;

;

;

;

贷:银行存款 ;

;

194.42 根据企业会计准则,印花税在支付时,直接计入损益,不需经过“应交税费”计提,分录如下: 借:管理费用--印花税 ;

贷:银行存款 借:管理费用--印花税 ;

贷:银行存款

二、印花税到底记入什么科目 有说 管理费用的 也有说 营业税金及附加的

执行小企业会计准则了,,计入营业税金及附加其他计入管理费用

三、印花税应在什么时间进行申报,印花税的缴纳方法有哪些

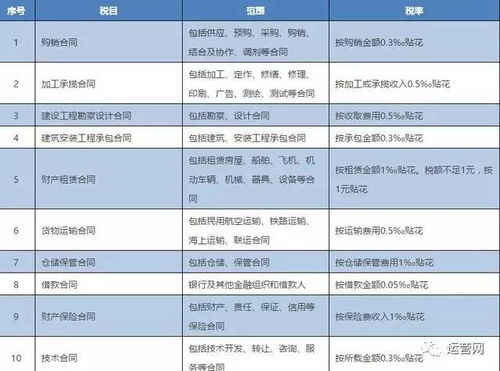

一、印花税应在什么时间进行申报 凡印花税纳税申报单位均应按季进行申报,于每季度终了后10日内向所在地地方税务局报送印花税纳税申报表或监督代售报告表。

印花税的申报期限和纳税期限是如何规定的? 申报时间:凡印花税纳税单位均应按季进行申报,于每季度终了后十日内向所在地地方税务机关报送印花税纳税申报表或监督代表报告表。

只办理税务注册登记的机关、团体、部队、学校等印花税纳税单位,可在次年一月底前到当地税务机关申报上年税款。

印花税的纳税期限是在印花税应税凭证书立、领受时贴花完税的。

对实行印花税汇总缴纳的单位,缴款期限最长不得超过一个月。

二、印花税的缴纳方法有哪些 印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

婚后不缴 2022年2月20日,国税总局纳税服务司就纳税咨询热点问题作出解答,明确夫妻婚前财产婚后加名无需缴纳印花税。

根据《印花税暂行条例施行细则》第五条规定,暂行条例第二条所说的产权转移书据。

《婚姻法》规定,婚后约定一方的财产可以变为共同财产,所以夫妻婚前财产,婚后加名,是夫妻之间关于财产的一种处分行为,是夫妻之间对财产关系作出的一个约定,并不代表产权的变更,不是一般意义上所讲的普通的赠与关系。

因此,按照现行规定,不属于《印花税暂行条例施行细则》第五条规定的征税范围,不需要缴纳印花税。

电子账本缴纳印花税 根据《税收征收管理法实施细则》的相关法规规定,从事生产、经营的纳税人在领取营业执照后15日内,需要根据国家相关规定设置账簿,这里的账簿主要有总账、明细账、日记账和辅助性账簿。

根据《印花税暂行条例实施细则》的相关法规规定,税目税率表中的记载资金的账薄,是指载有固定资产原值和自有流动资金的总分类账薄,或者专门设置的记载固定资产原值和自有流动资金的账薄。

《国家税务总局关于资金账簿印花税问题的通知》中规定,生产经营单位在执行“两则”后,其“记载资金的账簿”的印花税计税依据要修改为“实收资本”与“资本公积”两项的合计金额。

另外还有规定,企业执行“两则”启用新账簿后,其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,需要根据增加的部分补贴印花。

综合上述的法规规定,在使用计算机进行会计核算时,对通过计算机输出打印账页、装订账册时,需要按件贴花五元。

四、小企业会计准则附加税及印花税计入什么科目

展开全部《小企业会计准则》规定,印花税计入“营业税金及附加”科目。

购买印花税票或支付印花税时(印花税不通过”应交税费“科目核算)借:营业税金及附加 贷:银行存款望楼主采纳沈阳金蝶财务为您解答

五、印花税是要先购买 还是先申报

基本都可以网上申报的,有的可以网上申报,也可以到地方税务局大厅购买,如账本印花税每本5元,账本每本只要申报一次.其他的印花税,比如合同印花税、注册资本印花税,根据合同额和注册资本数额来缴纳,一般都是网上申报的,你也可以到地方税务局大厅的柜台去领取表格回来填写,具体计算方法可以向税务局咨询。

印花税每个月都要申报,注册资本开始的时候申报一次,以后每次有变动的时候按变动的部分申报,企业每个月按销售额和采购额为基数计算当月的合同印花税,具体计算方法各地不同,要咨询税务局。

六、请问印花税的缴纳时间

1、在中华人民共和国境内书立、领受条例所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例规定缴纳印花税。

2、应纳税凭证应当于书立或者领受时贴花。

3、签订供货合同,没有金额的,按照实际交易金额计算。

4、签订合同的双方都缴纳印花税。

5、如果没有签订合同,地方税务局会视同签订了合同,按照实际交易金额计算印花税。

七、印花税计入营业税金及附加??

营业税金及附加反应企业经营主要业务应负担的营业税、消费税、城市保护建设税、资源税、土地增值税和教育税附加等。

3资企业此项指标只含消费税和资源税。

填报此项指标时应注意,实行新税制后,会计上规定应交增值税不再计入“主营业务税金及附加”项,不管是1般纳税企业还是小范围纳税企业均应在“应交增值税明细表”中单独反应。

印花税应当算管理费用的,望你满意。

请及时采用

八、小企业新准则中4小税种指的是什么?印花税应计入营业税金及附加吗/

4小税钟是指不通过“应交税费”、“营业税金及附加”科目核算的印花税、房产税、车船使用税、土地使用税。

印花税在缴纳后直接在“管理费用”科目核算,其他3个税种也在“管理费用”科目核算。

九、小企业会计准则印花税计入什么科目

展开全部印花税计入税金及附加科目。

全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;

利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

参考文档

下载:印花税什么时候开始计入税金及附加.pdf《股票一般翻红多久》《股票增发预案到实施多久》《股票买多久没有手续费》《股票停牌多久能恢复》《股票亏钱多久能结束》下载:印花税什么时候开始计入税金及附加.doc更多关于《印花税什么时候开始计入税金及附加》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/62961842.html