一、出售股份收入如何做账

借:实收资本---原股东 贷:实收资本 ---现股东

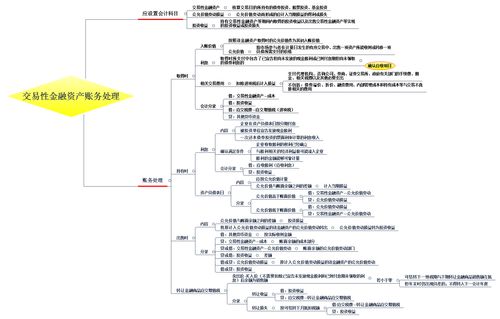

二、投资公司买卖股票账务处理

股票二级市场属于“交易性金融资产”,使用成本法核算,即只有卖出股票时才核算投资收益,持有期间只是挂账,不用公允价值(市值)进行调整。

如果每天买进卖出次数较多,可以每月结算一次。

如果股票持有时间较短,变化较大,可以不做明细科目(A股票、B股票等),直接登记在交易性金融资产的一级科目下。

代帐会计只根据银行账单编制了会计分录,只做过借:其他货币资金-存出投资款 贷:银行存款这是银行与股票账户之间的转款,并没有交易记录,应该买进时借:交易性金融资产—股票 贷:其他货币资金—证券公司如果卖出借:其他货币资金—证卷公司 贷:交易性金融资产—股票 投资收益 (亏损做反向)

三、在二级市场频繁买卖股票,怎样做账更好

可以计入按公允价值计量的交易性金融资产里面去,这样可以省了每年减值测试的花费,既方面又准确

四、请问公司老总拿公司的钱去买股票,公司应如何做账,应如何交税。

借:交易性金融资产投资收益贷:银行存款

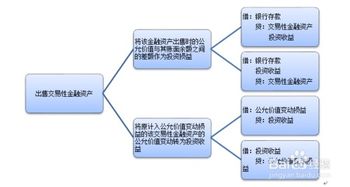

五、股票出售时的账务处理

借:交易性金融资产——成本 应收股利 投资收益 贷:银行存款 借:公允价值变动损益 贷:交易性金融资产——公允价值变动 出售时 借:银行存款 交易性金融资产——公允价值变动 贷:交易性金融资产——成本 投资收益 借:投资收益 贷:公允价值变动损益

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/4996546.html