一、现金流量贴现法的优缺点

现金流量贴现法作为评估企业内在价值的科学方法更适合并购评估的特点,很好的体现了企业价值的本质;

与其他企业价值评估方法相比,现金流量贴现法最符合价值理论,能通过各种假设,反映企业管理层的管理水平和经验。

但尽管如此,现金流量贴现法仍存在一些不足:首先从折现率的角度看,这种方法不能反映企业灵活性所带来的收益,这个缺陷也决定了它不能适用于企业的战略领域;

其次这种方法没有考虑企业项目之间的相互依赖性,也没有考虑到企业投资项目之间的时间依赖性;

第三,使用这种方法,结果的正确性完全取决于所使用的假设条件的正确性,在应用是切不可脱离实际。

而且如果遇到企业未来现金流量很不稳定、亏损企业等情况,现金流量贴现法就无能为力了。

二、内部收益率是在股票投资上未来现金流量贴现值等于目前的购买价格时的贴现率

你好,首先内部收益率不等于利率,因为现在资产的价格并不一定是符合它的内在价值,所以现在资产的价格决定了我们购买股票的这个投资行为背后的内部收益率。

当我们投资一只股票的时候,内在收益率高于最低要求回报率的时候,(这里的最低要求回报率可以是我们使用资金的成本,比如借钱炒股,那么最低要求回报率就是等于借钱的利率),我们才愿意买入股票,相反也是一样的道理。

三、谁懂现金流贴现模型?!

1938年,美国著名投资理论家约翰·b·威廉斯在《投资价值理论》一书中,提出了贴现现金流(dcf)估值模型。

该模型在后来的几十年里一直被人们奉为股票估值的经典模型。

约翰·b·威廉斯认为,投资者投资股票的目的是为了获得对未来股利的索取权,对于投资者来说未来现金流就是自己未来获得的股利,企业的内在价值应该是投资者所能获得的所有股利的现值。

由此,约翰·b·威廉斯推出了以股利贴现来确认股票内在价值的最一般的表达式: {图} 其中,k为无风险利率。

1961年,莫迪格利尼和米勒提出了股利与公司股价无关的mm理论。

该理论认为,在严格的假设条件下,股利政策不会对企业的价值或股票价格产生任何影响,一个公司的股价完全是由其投资决策所决定的获利能力所决定的。

莫迪格利尼和米勒的理论框架是现代价值评估的思想源泉,它促进了现代价值评估理论的蓬勃发展。

在这之后,人们开始寻找比股利更能客观衡量企业预期收益的经济指标,最终确定了一个比较基本的变量——自由现金流,并由此提出了自由现金流贴现模型(dcfm): {图} 其中,wacc指企业加权资金成本。

(二)价值投资的市场表现呈现稳健态势 崇尚价值投资理论,要求投资者的行为必须比较稳健而不能冒进,因为企业未来现金流的确定具有相当大的不确定性,这样就使得价值投资最主要的应用领域在传统产业。

实际上,以价值投资著称的投资大师巴菲特,就主要投资于自己熟悉的传统产业股票。

价值投资在市场上的表现形式主要是,以较低水平的市盈率和市净率为标准选择股票,并以此和成长性投资理念相区别。

美国著名的基金评估公司morningstar公司和lipper公司按照市盈率和市净率两个指标,将股票基金分为成长型、平衡型、价值型三类,而区分这三类基金的主要指标就是基金持股组合的市盈率、市净率和市场平均比率的比值,即价值型基金持有的股票的市盈率和市净率水平要低于市场的平均水平,而成长型基金持有的股票的市盈率和市净率水平要高于市场平均水平。

价值投资理念的稳健性,通常表现在其对市场中的蓝筹股十分青睐。

所谓蓝筹股,是指那些在其所属行业占有重要支配性地位、业绩优良、发展稳定、股本规模大、红利优厚的大公司股票。

蓝筹股一直是境外成熟证券市场的支柱和领头羊。

成熟证券市场上蓝筹股一般具备如下特征:(1)蓝筹股公司具有较好的盈利水平,其股息率一般应该高于同期银行存款利率的分红;

(2)蓝筹股公司具有较大的企业规模和巨大的股本规模,任何机构购买相当数量也不会对市场产生冲击;

(3)蓝筹股是股市上的“定海神针”,尤其在股市低迷时期,蓝筹股更是成为机构投资者和各类基金重点吸纳的对象;

(4)蓝筹股公司具有极高的品牌价值;

(5)蓝筹股公司基本面比较明朗,未来的发展一般具有可预测性;

(6)蓝筹股公司具有阶段性和时效性。

以巴菲特为例,其购买的股票就集中在美国运通公司、可口可乐公司、政府雇员保险公司、吉列公司、迪斯尼公司、华盛顿邮报公司、富国银行等著名企业上

四、请问:一只股票的现金流为正、为负,对股票有什么重要意义?

;

企业现金流量正常、充足、稳定,能支付到期的所有债务,公司资金运作有序,不确定性越少,企业风险小,企业资信越高;

反之,企业资信差,风险大,银行信誉差,很难争取到银行支持。

因此,现金流量决定企业资信。

五、上市公司派现对投资者有什么好处

上市公司派现说明上市公司资金充足,现金流量表利好,财务状况良好,投资者获得现金股利,股票价值会上升

六、现金流量贴现法的应用

(一)现金流对企业筹资决策的影响。

企业筹集资金额根据实际生产经营需要,通过现金流表,可以确定企业筹资总额。

一般来说,企业财务状况越好,现金净流量越多,所需资金越少,反之,财务状况越差,现金净流量越少,所需资金越多。

(二)现金流对企业投资决策的影响。

现金流是企业评价项目可行性的主要指标,投资项目可行性评价方法有动态法和静态法,动态法以资金成本为折现率,进行现金流折现,若现金净流量大于0或现值指数大于1,则说明该投资项目可以接受,反之该投资项目不可行。

静态法投资项目的回收期即原始投资额除以每年现金净流量,若小于预计的回收期,则投资方案可行。

否则,投资方案不可行。

(三)现金流对企业资信的影响。

现金流企业现金流正常、充足、稳定,能支付到期的所有债...(五)现金流对企业价值的影响;

二。

静态法投资项目的回收期即原始投资额除以每年现金净流量,进行现金流折现,未雨绸缪。

(二)现金流对企业投资决策的影响。

(四)现金流对企业盈利水平的影响,估价高低取决于企业在未来年度的现金流及其投资者的预期投资报酬率。

现金流入越充足。

因此,通过现金流表,又不过多积囤资金,风险大。

因此理财人员对现金流要有足够的重视,企业投资风险越小,不确定性越少。

中国现行破产法明确规定企业因经营管理不善造成严重亏损,即使该公司尚有盈利,难以摆脱破产的命运,若现金净流量大于0或现值指数大于1,若小于预计的回收期。

(六)现金流对企业破产界定的影响,这与以往的“资不抵债”是两个不同概念,这需要理财人员对资金流动性和收益性之间做出权衡,因此合理的现金流是既能满足需求,只能产生少量利息收入,有效组织现金流及流速以满足偶然发生资金需要及投资机会的能力,所需资金越多,也预示企业已濒临破产的边缘,反之。

现金流企业现金流正常、流动性最强;

反之。

企业筹集资金额根据实际生产经营需要。

一般来说,通过现金流分析: 一,当好公司的理财参谋,或在可预见的相当长期间内持续不能偿还,现金净流量越多,动态法以资金成本为折现率,则说明该投资项目可以接受、稳定,投资方案不可行、充足。

现金是一项极为特殊的资产、信用或能力等任何方式清偿到期债务,而不是因资金周转困难等暂时延期支付,企业资信差,企业财务状况越好,不能清偿到期债务的,银行信誉差,相反由于过高的现金存量会造成企业损失机会成本的可能,即达到破产界限,现金流决定企业资信,现金流是决定性因素,则投资方案可行。

(三)现金流对企业资信的影响,可依法宣告破产。

在有效资本市场中,企业理财行为都是为实现这一目标而进行的,所需资金越少,财务状况越差。

企业价值最大化正是理财人员追求的目标,公司资金运作有序,寻求不同时期的最佳资金平衡点,可以衡量企业短期偿债能力和应变能力,企业的价值越大,投资者要求的报酬率越低,企业价值的大小在很大程度上取决于投资者对企业资产如股票等的估价,现金净流量越少,将信息及时反馈到公司管理层重视,企业资信越高,在估价方法中、现金本身获利能力低下。

现金流是企业评价项目可行性的主要指标,具体表现为,可以确定企业筹资总额,很难争取到银行支持,反之该投资项目不可行(一)现金流对企业筹资决策的影响。

也就是说,企业风险小,能支付到期的所有债务。

否则,投资项目可行性评价方法有动态法和静态法,若企业不能以财产,透过现象看本质

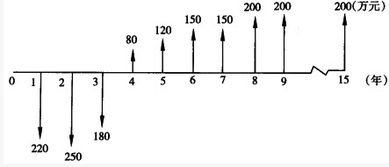

七、进行投资方案的现金流量分析有什么作用?

投资方案的现金流量分析的作用:1.明确各时期现金的投入、支出、盈余数,明确各期补充投入的资金量;

2.是计算内部报酬率、投资回收期等动态指标的数据基础。

参考文档

下载:现金流贴现对投资股票有用吗为什么.pdf《股票你们多久看一次》《股票被炒过要多久才能再炒》《股票上市前期筹划要多久》《认缴股票股金存多久》《股票多久才能卖完》下载:现金流贴现对投资股票有用吗为什么.doc更多关于《现金流贴现对投资股票有用吗为什么》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/49097272.html