一、法定盈余公积的提取依据是什么?

法定盈余公积金是国家统一规定必须提取的公积金,它的提取顺序在弥补亏损之后,按当年税后利润的10%提取。

盈余公积金已达到注册资本50%时不再提取 法定盈余公积的主要用途为:一是弥补亏损;

二是增加资本(股本)。

如:用于弥补亏损、扩大生产经营、转增资本(或股本)或派送新股等

二、法定盈余公积提取依据

法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积,它的提取比例一般为净利润的10%;

当法定盈余公积累计金额达到企业注册资本的50%以上时,可以不再提取。

法定公积金的用途: 1.弥补公司亏损 2.扩大公司生产经营 3.转增公司资本

三、什么是法定盈余公积和任意盈余公积?有什么区别?

法定盈余公积就是依照法律规定的计提比率10%于每年年末应该从税后利润中计提的盈余公积(不只是上市公司,而是“公司”),法定盈余公积累计达公司注册资本50%,可不再计提。

任意盈余公积就是由公司股东大会决定的计提比率计提的盈余公积。

四、任意盈余公积是由企业( )提取的。

任意盈余公积金(other surplus reserve),任意盈余公积金是根据公司章程及股东会的决议,从公司盈余中提取的公积金。

计提任意盈余公积金的标准: 任意盈余公积金属于股东的合法权益,计提的目的是为了减少以后年度可供分配的利润,其主要用途是为了扩大再生产。

任意盈余公积金计提标准由股东大会确定,如确因需要,经股东大会同意后,也可用于分配。

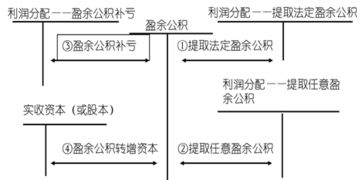

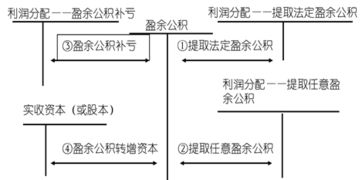

五、提取盈余公积

公司法规定:分配当年税后利润时,应当提取利润的10%列入公司法定盈余公积金。

法定盈余公积金累计达到公司注册资本的50%以上时,可以不再提取。

提取时,按本年净利润*10% 借:利润分配-提取法定盈余公积 贷:盈余公积-法定盈余公积 结转时借:利润分配-未分配利润贷:利润分配-提取法定盈余公积

六、提取任意盈余公积的基础

企业发生的年度亏损,可以用下一年度实现的税前利润弥补;

下一年度税前利润不足弥补的,可以在5年内延续弥补;

5年内不足弥补的,应当用税后利润弥补。

企业发生的年度亏损以及超过用利润抵补期限的也可以用以前年度提取的盈余公积金弥补。

利润分配的顺序根据《中华人民共和国公司法》等有关法规的规定,企业当年实现的净利润,一般应按照下列内容、顺序和金额进行分配:(1)提取法定盈余公积金。

法定盈余公积金按照税后净利润的10%提取。

法定盈余公积金已达注册资本的50%时可不再提取。

提取的法定盈余公积金用于弥补以前年度亏损或转增资本金。

但转增资本金后留存的法定盈余公积金不得低于注册资本的25%。

(2)提取法定公益金。

根据《公司法》规定,法定公益金按税后利润的5~10%提取。

提取的公益金用于企业职工的集体福利设施。

(3)向投资人分配利润。

企业以前年度未分配的利润,可以并入本年度分配。

七、企业按什么规定提取的任意盈余公积?

任意盈余公积金属于股东的合法权益,计提的目的是为了减少以后年度可供分配的利润,其主要用途是为了扩大再生产。

任意盈余公积金计提标准由股东大会确定,如确因需要,经股东大会同意后,也可用于分配。

参考文档

下载:上市公司任意盈余公积提取的依据是哪些.pdf《股票变成st后多久会被退市》《北上资金流入股票后多久能涨》《股票卖出多久继续买进》《股票买多久没有手续费》下载:上市公司任意盈余公积提取的依据是哪些.doc更多关于《上市公司任意盈余公积提取的依据是哪些》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/48099353.html