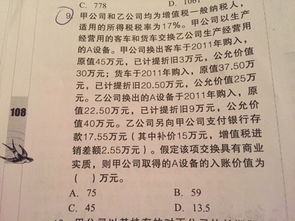

一、增值税税率计算公式

首先将含税价转为不含税价=含税价/(1+17%)=2480/(1+17%)=2119.66然后应纳税额=不含税价*17%=2119*17%=360.3422 希望对您有所帮助!

二、《股份转让税收的计算方法是怎样的

只要当事人不违反法律的强制性规定,不损害国家和第三人的合法权益,法律允许股东自由确定股权转让价格。

我国《公司法》及相关法律除了对国有股权的转让估价作了限制性规定外,对于普通股权转让价格的确定并未作具体的规定。

在实践中,普通股权的转让价格通常由以下几种方式确定:(1)当事人自由协商确定,即股权转让时,股权转让价款由转让方与受让方自由协商确定,可称为“协商价法”。

(2)以公司工商注册登记的股东出资额为股权转让价格.可称为“出资额法”。

(3)以公司净资产额为标准确定股权转让价格,可称为“净资产价法”。

第四以审计、评估的价格作为依据计算股权转让价格,可称为“评估价法”。

第五以拍卖价、变卖价为股权转让价格。

股权转让是股东行使股权常见而普遍的方式,中国《公司法》规定股东有权通过法定方式转让其全部出资或者部分出资。

三、非货币性交易中的增值税如何计算

非货币性交易中,如果是实物换实物,那么你们换入的货物没有增值税发票,是没有进项税的。

而你们换出的实物,不管有没有增值税专用发票,均是视同销售,需要缴纳增值税。

四、(税法)各种税的计算公式

去百度文库,查看完整内容>;

内容来自用户:秦宏各种税的计算公式1、一般纳税人应纳税额=销项税额—进项税销项税额=销售额×税率此处税率为17%组成计税价格=成本×(1+成本利润率)组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计)2、进口货物应纳税额=组成计税价格×税率组成计税价格=关税完税价格+关税(+消费税)3、小规模纳税人应纳税额=销售额×征收率销售额=含税销售额÷(1+征收率)二.消费税1、一般情况:应纳税额=销售额×税率不含税销售额=含税销售额÷(1+增值税税率或征收率)组成计税价格=(成本+利润)÷(1—消费税率)组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)组成计税价格=(材料成本+加工费)÷(1—消费税税率)组成计税价格=(关税完税价格+关税)÷(1—消费税税率)2、从量计征应纳税额=销售数量×单位税额三、营业税应纳税额=营业额×税率四、关税1、从价计征应纳税额=应税进口货物数量×单位完税价×适用税率2、从量计征应纳税额=应税进口货物数量×关税单位税额3、复合计征应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率五、企业所得税应纳税所得额

五、增殖税税率共有几种?如何计算

《中华人民共和国增值税暂行条例》第二条 增值税税率: (一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。

(二)纳税人销售或者进口下列货物,税率为13%: 1.粮食、食用植物油;

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;

3.图书、报纸、杂志;

4.饲料、化肥、农药、农机、农膜;

5.国务院规定的其他货物。

(三)纳税人出口货物,税率为零;

但是,国务院另有规定的除外。

(四)纳税人提供加工、修理修配劳务(以下简称应税劳务),税率为17%。

税率的调整,由国务院决定。

第三条 纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额。

未分别核算销售额的,从高适用税率。

第四条 除本条例第十三条规定外,纳税人销售货物或者提供应税劳务(以下简称销售货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式: 应纳税额=当期销项税额-当期进项税额 因当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

第五条 纳税人销售货物或者应税劳务,按照销售额和本条例第二条规定的税率计算并向购买方收取的增值税额,为销项税额。

销项税额计算公式: 销项税额=销售额×税率 第六条 销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。

销售额以人民币计算。

纳税人以外汇结算销售额的,应当按外汇市场价格折合成人民币计算。

第七条 纳税人销售货物或者应税劳务的价格明显偏低并无正当理由的,由主管税务机关核定其销售额。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/44873558.html