一、并购和分立的区别?

收购是指一个公司通过产权交易取得其他公司一定程度的控制权,以实现一定经济目标的经济行为;

并购是指两家或者更多的独立企业,公司合并组成一家企业,通常由一家占优势的公司吸收一家或者多家公司,并购一般是指兼并和收购。

两者的区别在于:首先,收购属于并购的一种形式;

其次,并购除了采用收购的方式,还可以采用兼并的方式,兼并又称吸收合并,是指两个独立的法人兼并和被兼并公司,通过并购的方式合二为一,被兼并公司的法人主体资格消亡其财产和债权债务等权利义务概括转移于实施并购公司,实施兼并公司需要相应办理公司变更登记;

然而收购则是收购者取得了目标公司的控制权,目标公司的法人主体资格并不因之而必然消亡,在收购者为公司时,体现为目标公司成为收购公司的子公司。

二、什么是公司的分立方案

股份有限公司分立是和公司合并相反的行为,它是指原有的一个公司分成两个或两个以上独立公司的法律行为。

公司分立时,其财产应作相应的分割。

企业分立的基本类型和技术方式 所得税法上的企业分立的定义来自《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)。

按其规定:分立,是指一家企业(被分立企业)将部分或全部资产分离转让给现存或新设企业(分立企业),被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立。

被分立企业失去的是标的资产,标的资产的接受者是分立企业。

被分立企业本身不会获得转让资产标的的对价,标的资产对价的接受者是被分立企业的股东。

被分立企业可以继续存在,也可以不再继续存在。

企业分立有两种基本类型,三种实现分立的技术方式:即存续分立(让产分股式分立、让产赎股式分立)和新设分立(股本分割式分立)。

首先从大类上,我们根据被分离企业分立后是否存在将分立分为存续分立和新设分立。

存续分立是指分立后,被分立企业仍存续经营,并且不改变企业名称和法人地位,同时分立企业作为另一个独立法人而存在。

存续分立后分立企业的股份由被分立企业的股东持有。

新设分立则是将被分立企业分设成两个或两个以上的企业,被分立企业依法注销。

存续分立通常采用让产分股式和让产赎股式两种技术方式。

让产分股式分立是指将部分资产分离转让出去成立新的公司或转让给现存的公司,将接受资产的子公司的股权分给被分立企业的全部股东。

同时,全部股东在被分立企业的股本按比例减少,有时也可以保持不变。

注:让产分股式分立的后果是企业分家但股东不分家,分立后被分立企业和分立企业的股东是一致的。

让产赎股式分立是指将被分立企业部分资产分立出去成立新的子公司或现存的公司,将新公司的股权分配给被分立企业的部分股东,换回其在被分立企业的股份,从而使这部分股东在被分立企业不再保有股份。

注:让产赎股式分立的后果不仅是企业分家,股东也跟着分家,一部分股东依然占有被分立企业,一部分股东占有分立企业。

新设分立通常采用股本分割式分立,是将公司分割组成两家以上新的公司,原公司解散。

股本分割可分为两种典型做法,第一类属于企业分家,股东不分家。

被分立企业的全部股东按原持股比例均衡地同时取得全部分立企业的股权,原持有的被分立企业的股票依法注销,被分立企业依公司法规定解散。

第二类属于企业分家、股东也分家。

被分立企业的不同部分股东取得不同分立企业的股票,同样,被分立企业依据公司法规定解散,股票依法注销。

三、股权分立是什么意思

收购是指一个公司通过产权交易取得其他公司一定程度的控制权,以实现一定经济目标的经济行为;

并购是指两家或者更多的独立企业,公司合并组成一家企业,通常由一家占优势的公司吸收一家或者多家公司,并购一般是指兼并和收购。

两者的区别在于:首先,收购属于并购的一种形式;

其次,并购除了采用收购的方式,还可以采用兼并的方式,兼并又称吸收合并,是指两个独立的法人兼并和被兼并公司,通过并购的方式合二为一,被兼并公司的法人主体资格消亡其财产和债权债务等权利义务概括转移于实施并购公司,实施兼并公司需要相应办理公司变更登记;

然而收购则是收购者取得了目标公司的控制权,目标公司的法人主体资格并不因之而必然消亡,在收购者为公司时,体现为目标公司成为收购公司的子公司。

四、公司分立如何进行

公司分立如何进行:一、制定分立方案。

公司分立不是一件简单的事情,相当于是在现有基础上诞生一个新的公司,其中的财务问题尤为重要。

因此,公司董事会必须召开会议,对公司分立的基本情况制作出方案,对于其中的流程做出安排。

方案的内容一般应当包括:公司分立的原因、目的,分立以后各个公司的地位,分立后的公司章程等。

二、召开股东会。

讨论分立方案出来以后,由全体股东召开股东会进行讨论,其中必须明确公司的债务承担问题,需要制定债务分担协议。

股东会应当讨论该分立方案是否可行,是否予以通过,完成后制定股东会决议。

另外,债务分担协议一般是指公司分立以后由分立后的多个公司共同承担之前的债务而签订的协议。

三、制作财务文件。

财产分割是公司分立的重要事项,因此,应当编制资产负债表,了解公司的财产情况和债务问题,以便于进行合理分割,优化资源配置。

财产的分割必须经过股东会授权同意,并且由董事会具体执行。

四、向行政机关申请。

公司分立相当于公司发生变更,因此需要向工商行政管理部门提出申请。

申请通过后,企业还需要通知债权人,公司分立本来债权人就拥有知情权,这是法律对其实行的保护,一般情况下还需要进行登报公示。

五、公司分立的基本方式

存续分立:是指一个公司分离成两个以上公司,本公司继续存在并设立一个以上新的公司;

解散分立:是指一个公司分散为两个以上公司,本公司解散并设立两个以上新的公司。

存续分立方式,本公司继续存在但注册资本减少。

原股东在本公司、新公司的股权比例可以不变。

在实践中,总公司为了实现资产扩张,降低投资风险,往往把其分公司改组成具有法人资格的全资子公司。

此时总公司亦转化为母公司。

母公司仅以其投资额为限对新设子公司债务负有限责任。

六、股权分立是什么意思

看了通钢的文章,原来就是指分家,原来两家人合伙,现在两家人分掉了,一人拿走一块资产。

“股权分立”这个概念不准确啊,文章的作者不是搞这个的,随便造了一个似是而非的概念出来,“分立”在公司法里是有这个概念的,分立的客体是企业,而非股权。

七、公司分立是什么

公司分立就是指一家公司分成两家或两家以上的公司。

不是指分公司或子公司。

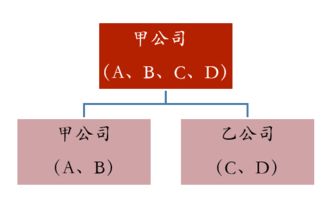

八、什么是企业分立 企业分立的形式

分立是指一个企业依照有关法律、法规的规定,分立为两个或两个以上的企业的法律行为。

企业分立是母公司在子公司中所拥有的股份按比例分配给母公司的股东,形成与母公司股东相同的新公司,从而在法律上和组织上将子公司从母公司中分立出来。

公司分立以原有公司法人资格是否消灭为标准,可分为新设分立和派生分立两种。

1、新设分立。

新设分立,又称解散分立。

指一个公司将其全部财产分割,解散原公司,并分别归入两个或两个以上新公司中的行为。

在新设分立中,原公司的财产按照各个新成立的公司的性质、宗旨、业务范围进行重新分配组合。

同时原公司解散,债权、债务由新设立的公司分别承受。

新设分立,是以原有公司的法人资格消灭为前提,成立新公司。

2、派生分立。

派生分立,又称存续分立。

是指一个公司将一部分财产或营业依法分出,成立两个或两个以上公司的行为。

在存续分立中,原公司继续存在,原公司的债权债务可由原公司与新公司分别承担,也可按协议由原公司独立承担。

新公司取得法人资格,原公司也继续保留法人资格。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/42366656.html