一、商业企业印花税计算基数是什么

这要看要交的是什么印花税了,有营业账簿(按账本贴花,5元/本;

按实收资本,实收资本金额)、借款合同(合同借款金额)、购销合同(合同金额的80%)租赁合同(合同金额) 印花税的计税依据一、 综合规定(一)、不兑现或不按期兑现的合同的征收规定 依照印花税暂行条例规定,合同签订时即应贴花,履行完税手续。

因此,不论合同是否兑现或能否按期兑现,都一律按照规定贴花。

(国税地(1988)25号)(二、)修改合同增加金额的征收规定 凡修改合同增加金额的,应就增加部分补贴印花。

对印花税开征前签订的合同,开征后修改合同增加金额的,亦应按增加金额补贴印花。

(国税地(1988)25号)(三)、不能确定合同金额的征收规定 有些合同在签订时无法确定计税金额,如技术转让合同中的转让收入,是按销售收入的一定比例收取或是按实现利润分成的;

财产租赁合同,只是规定了月(天)租金标准而却无租赁期限的。

对这类合同,可在签订时先按定额五元贴花,以后结算时再按实际金额计税,补贴印花。

(国税地(1988)25号)(四)、具有合同性质单据的征收规定 对货物运输、仓储保管、财产保险、银行借款等,办理一项业务既书立合同,又开立单据的,只就合同贴花;

凡不书立合同,只开立单据,以单据作为合同使用的,应按照规定贴花。

二、印花税的计提基础是什么呢?也就是具体怎么算出的!

总局已经明确:按照印花税条例规定,依据合同所载金额确定计税依据。

合同中所载金额和增值税分开注明的,按不含增值税的合同金额确定计税依据,未分开注明的,以合同所载金额为计税依据。

三、印花税的计税基础包含增值税吗

总局已经明确:按照印花税条例规定,依据合同所载金额确定计税依据。

合同中所载金额和增值税分开注明的,按不含增值税的合同金额确定计税依据,未分开注明的,以合同所载金额为计税依据。

四、什么是印花税,如何计算?

通俗点讲,一笔业务需要签订合同就需要交印花税了,印花税等于合同价x印花税率

五、印花税的计税依据是什么?

税率:1.比例税率,分别为千分之0.05、千分之0.3、千分之0.5、千分之1。

2.定额税率,按件贴花,税额为5元。

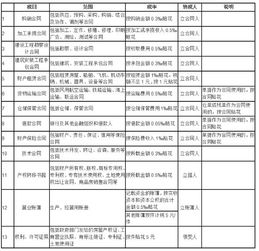

印花税的计税依据: 1.购销合同的计税依据为购销金额。

2.加工承揽合同的计税依据为加工承揽收入。

3.建设工程勘察设计合同的计税依据为收取的费用。

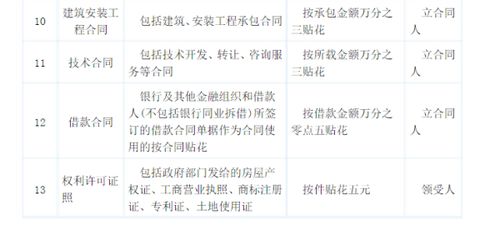

4.建筑安装工程承包合同的计税依据为承包金额。

5.财产租赁合同的计税依据为租赁金额。

6.货物运输合同的计税依据为运输费用,但不包括装卸费用。

7.仓储保管合同的计税依据为仓储保管费用。

8.借款合同的计税依据为借款金额。

9.财产保险合同的计税依据为保险费收入。

10.技术合同的计税依据为所载金额。

11.产权转移书据的计税依据为所载金额。

12.营业帐簿税目中记载资金的帐簿的计税依据为“实收资本”与“资本公积”两项合计金额。

其他帐簿的计税依据为应税凭证件数。

13.权利、许可证照的计税依据为应税凭证件数。

计算公式: 应纳税额=应税凭证计税金额(或应税凭证件数)*适用税率(单位税额)

六、印花税是什么哦!

(一) 印花税法的概念与特征 印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

因采用在应税凭证上粘贴印花税票作为完税的标志而得名。

印花税法是有关印花税的法律规定。

国务院于1988年8月6日发布了《印花税暂行条例》,自同年10月1日起施行。

1.征税范围广。

2.税负轻。

3.缴纳办法特殊。

与其他税种相比,印花税具有以下主要特点: (二)开征印花税的意义: 1.有利于开拓财源,增加财政收入。

2.有利于加强对税收的征收管理。

3.有利于在对外经济交往中维护我国的权益。

4.有利于提高纳税人自觉纳税的法治观念。

?? 二、印花税的征税范围 《印花税暂行条例》采用列举的方式规定了印花税的征税范围。

具体包括: ? 1.合同或者具有合同性质的凭证。

2.产权转移书据。

3.营业帐簿。

4.权利许可证照。

5.经财政部确定征税的其他凭证。

?? 三、印花税的纳税人 印花税的纳税人为在我国境内书立、领受应税凭证的单位和个人。

具体包括国内各类企业、事业、机关、团体、部队以及中外合资企业、中外合作企业、外资企业、外国公司(企业)和其他经济组织及其在华机构等单位和个人。

四、印花税的税目、税率 印花税采用列举法并根据凭证的不同种类共设置了13个税目。

印花税有比例税率和定额税率两种形式。

各类经济合同及合同性质的凭证、记载资金的帐簿和产权转移书据等适应比例税率;

其他营业帐簿、权利许可证照等适用定额税率。

对同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如果分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;

如果未分别记载金额的,按税率高的计税贴花。

五、印花税的计税依据及应纳税额的计算 根据税法规定,适用比例税率的应税凭证,以凭证所载金额为印花税的计税依据。

按金额比例贴花的应税凭证,未注明金额的,应按照凭证所载数量和物价部门规定的价格计算确定计税金额;

物价部门没有规定价格的,应按照凭证书立时的市场价格计算确定计税金额。

然后再按照规定的适用税率计算应纳税额。

适用定额税率的应税凭证,以应税凭证的件数的计税依据,按件定额贴花5元。

六、印花税的减免 根据现行规定,下列凭证免征印花税: 1.已缴纳印花税的凭证的副本或抄本;

2.财产所有人将财产赠给政府、社会福利单位、学校所书立的书据;

3.国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同;

4.无息、贴息贷款合同;

5.外国政府或者国际金融组织向我国政府及国家金融机构提供优惠贷款所书立的合同;

6.外商投资企业和外国企业,凡是按照规定缴纳营业税、增值税、消费税的,其在中国境内书立、领受的应税凭证;

7.外国公司、企业在华设立营业机构、场所或常驻代表机构仅为本企业从事联络性的辅助活动不缴纳营业税的,其在中国境内书立、领受的应税凭证都应纳税。

但所书立信贷合同、技术合同、购销合同、租赁合同纳税有困难的,可提出申请,以批准后给予适当减免照顾。

?? 七、印花税的征收管理 (一)印花税的缴纳方法 根据暂行条例及其实施细则的规定,印花税的缴纳有3种方法: (1)自行贴花的缴纳方法;

(2)汇贴或汇缴的简化纳税方法;

(3)委托代征。

(二)印花税的管理 印花税由税务机关负责征收管理,发放或办理应税凭证的单位负有监督纳税人依法纳税的义务。

纳税人应按规定纳税。

七、按购销合同金额的万分之三缴纳印花税,计税基础是不是购进原材料的金额+销售产品的不含税销售收入

印花税的计税依据是按签订合同的金额收取的,但是,由于现行多数企业的进销业务都不签订合同,所以,地税部门采取折中的方法收取,各地的规定不统一,你说的情况存在,具体的向地税局咨询。

参考文档

下载:定额税的印花税计税基础是什么.pdf《低于一元的股票叫什么》《换手率10地量意味着什么》《股票名字后面有个公字什么意思》《手机版通达信腾落指标是哪个》《买股票随时可以买卖吗》下载:定额税的印花税计税基础是什么.doc更多关于《定额税的印花税计税基础是什么》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/42291605.html