一、新成立的公司,一般纳税人怎么建账我是新手请高手指点。。

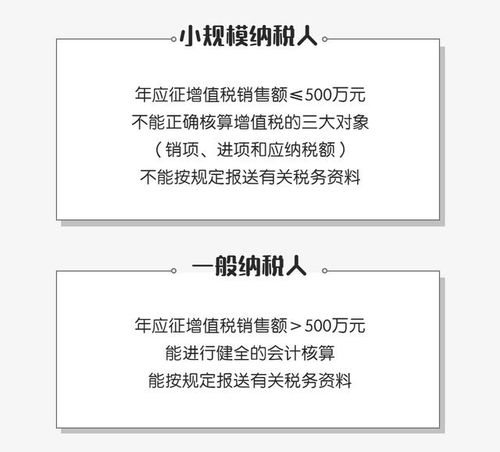

一般纳税人建账和小规模的不同之处就在于,一般纳税人的购进的原材料和商品,都需要设置数量金额明细账,应交税金科目需要细化,增值税科目下有进项税额、销项税额、未交增值税转出等等。

因为会计是很具专业性的,一般纳税人更需要一个专业的会计来建账和进行纳税筹划。

所涉及到的很多,所以一时说不清楚,不过你可以加我百度HI。

只能在不懂的地方给你说说。

二、新开企业如何建账?

1.根据企业的规模等,选择适用《企业会计准则》或《企业会计制度》或《小企业会计准则》2.购买账簿工业企业由于会计核算涉及内容多,又有成本归集与计算问题,所以工业企业建账是最复杂的3.选科目可以参照会计准则应用指南中的会计科目,结合自己单位所属行业及企业管理需要,依次从资产类、负债类、所有者权益类、成本类、损益类中选择出应设置的会计科目。

4.填制账簿内容

三、新成立公司如何建账

从出资者出资开始建账收到出资者投入的现金,借:现金/银行存款 贷:实收资本收到出资者投入的固定资产,借:固定资产 贷:实收资本由于是新建账,现金日记账和银行日记账的期初余额均应为0

四、一般纳税人企业刚开始该如何建账?

任何企业在成立初始,都面临建账问题,何为建账呢?就是根据企业具体行业要求和将来可能发生的会计业务情况,购置所需要的账簿,然后根据企业日常发生的业务情况和会计处理程序登记账簿。

这看似是一个非常简单的问题,但建账过程可以看出一个人会计业务的能力,以对企业业务的熟悉情况,所以我们要了解一下企业应如何建账。

无论何类企业,在建账时都要首先考虑以下问题:第一,与企业相适应。

企业规模与业务量是成正比的,规模大的企业,业务量大,分工也复杂,会计账簿需要的册数也多。

企业规模小,业务量也小,有的企业,一个会计可以处理所有经济业务,设置账簿时就没有必要设许多账,所有的明细账可以合成一、两本就可以了。

第二,依据企业管理需要。

建立账簿是为了满足企业管理需要,为管理提供有用的会计信息,所以在建账时以满足管理需要为前提,避免重复设账、记账。

第三,依据账务处理程序。

企业业务量大小不同,所采用的账务处理程序也不同。

企业一旦选择了账务处理程序,也就选择了账簿的设置,如果企业采用的是记账凭证账务处理程序,企业的总账就要根据记账凭证序时登记,你就要准备一本序时登记的总账。

不同的企业在建账时所需要购置的账簿是不相同的,总体讲要依企业规模、经济业务的繁简程度、会计人员多少,采用的核算形式及电子化程度来确定。

但无论何种企业,都存在货币资金核算问题,现金和银行存款日记账都必须设置。

另外还需设置相关的总账和明细账。

所以,当一个企业刚成立时,你一定要去会计商店去购买这几种账簿和相关账页,需说明的是明细账有许多账页格式,你在选择时要选择好你所需要的格式的账页,如借贷余三栏式、多栏式、数量金额式等,然后根据明细账的多少选择你所需要的封面和装订明细账用的胀钉或线。

另外建账初始,必须要购置的还有记账凭证[如果该企业现金收付业务较多,在选择时就可以购买收款凭证、付款凭证、转账凭证;

如果企业收付业务量较少购买记账凭证(通用)也可以)、记账凭证封面、记账凭证汇总表、记账凭证装订线、装订工具。

为报表方便还应购买空白资产负债表、利润表(损益表)、现金流量表等相关会计报表,上面我们讲述了一般企业建账时要做的准备工作。

新建单位和原有单位在年度开始时,会计人员均应根据核算工作的需要设置应用帐簿,即平常所说的建帐。

建帐的基本程序是:第一步:按照需用的各种帐簿的格式要求,预备各种帐页,并将活页的帐页用帐夹装订成册。

第二步:在帐簿的启用表上,写明单位名称、帐簿名称、册数、编号、起止页数、启用日期以及记帐人员和会计主管人员姓名,并加盖名章和单位公章。

记帐人员或会计主管人员在本年度调动工作时,应注明交接日期、接办人员和监交人员姓名,并由交接双方签名或盖章,以明确经济责任。

第三步:按照会计科目表的顺序、名称,在总帐帐页上建立总帐帐户;

并根据总帐帐户明细核算的要求,在各个所属明细帐户上建立二、三级明细帐户。

原有单位在年度开始建立各级帐户的同时,应将上年帐户余额结转过来。

第四步:启用订本式帐簿,应从第一页起到最后一页止顺序编定号码,不得跳页、缺号;

使用活页式帐簿,应按帐户顺序编本户页次号码。

各帐户编列号码后,应填帐户目录,将帐户名称页次登入目录内,并粘贴索引纸(帐户标签),写明帐户名称,以利检索。

五、新开的公司如何建账

根据发票做出凭证,然后进行科目汇总,做报表,建帐册

参考文档

下载:上市公司一般如何建账.pdf《股票合并后停牌多久》《滴滴上市股票多久可以交易》《股票流通股多久可以卖》《股票转账多久到账》下载:上市公司一般如何建账.doc更多关于《上市公司一般如何建账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/42008007.html