一、公司高管拥有的原始股在会计上是如何入账的,最好写下会计分录。

财政部2022年7月14日印发的《企业会计准则解释第4号》中规定:“企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,应当按照以下规定进行会计处理:(一)结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;

除此之外,应当作为现金结算的股份支付处理。

结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。

(二)接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将该股份支付交易作为权益结算的股份支付处理;

接受服务企业具有结算义务且授予本企业职工的是企业集团内其他企业权益工具的,应当将该股份支付交易作为现金结算的股份支付处理。

”从解释4号的规定来看,国内准则也将大股东低价转让上市前企业股份给高管、核心技术人员这一交易作为股份支付来处理。

此外,在中国证监会会计部于2009年2月17日印发的《上市公司执业企业会计准则监管问题解答》[2009]第1期中也规定:上市公司大股东将其持有的其他公司的股份按照合同约定价格(低于市价)转让给上市公司的高级管理人员,该项行为的实质是股权激励,应该按照股份支付的相关要求进行会计处理。

根据《企业会计准则第11号——股份支付》及应用指南,对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值记入成本费用和资本公积,不确认其后续公允价值变动。

二、子公司持有母公司股份应如何撰写合并分录??

上市公司和非上市公司,上市公司上市后5年解禁后可以再2级市场自由增减。

非上市公司只能股东协商解决

三、分公司中新股东入股资金如何入账

总公司:借:内部往来 贷:实收资本分公司借:银行存款 贷:内部往来。

新股东公司入股注意事项 一、首先应该确定新加入的股东是准备用现金,还是实物或技术入股。

除现金外,实物或技术应通过评估先确定价值。

二、如果新加入者投入的是现金,可采取增加原公司的注册资本和原股东转让其部分投资而保持原注册资本不变两种参股方式。

1 入股之前先搞清公司到底有多少家当,也就是净资产有多少,有条件的话,请会计师事务所审计一下比较放心,当然如果公司比较小,也就无所谓。

2 入股方式要搞明白,是新增注册资本,还是股权转让。

3 新增注册资本的话,要办好验资手续,修改章程,然后再到工商局办理变更登记手续。

4 如果是股权转让的话,要修改章程,然后再到工商局办理变更登记手续。

三、由原公司的全体股东形成决议,同意不同意接受新股东加入及采用哪种方式,并签订股权变更协议、入股协议(包括股权比例、分红方案等)。

四、如果是采用增加公司注册资本的方式,应该先将公司的资产进行评估,然后将公司评估后的资产和新投入的资金相加的总资产作为新的注册资本,按照新投入资金与评估后公司资产的比例确定新加入股东的股份比例。

五、如果采用新股东受让原股东投资的方式,应由原股东协商谁愿意出让手中的投资?原股东即可以出让部分投资减少投资比例,也可以出让全部投资退出股东会。

这些都应该由原股东之间进行协商。

六、如果原股东同意新股东用实物(仪器、设备等)或技术入股,也应先进行评估后再按照规定操作。

七、登记流程:首先要到当地工商行政服务大厅领取相关表格然后拿着已有公司的营业执照、税务登记证、组织机构代码证、还有现在法人的身份证、还有股东决议、以及变更登记表还有个人的一切证明,估计还要出资证明等。

四、股分有限公司股东增持和减持股分怎样操作?

上市公司和非上市公司,上市公司上市后5年解禁后可以再2级市场自由增减。

非上市公司只能股东协商解决

五、母公司对子公司百分百控股,年末利润分配时,长期股权投资如何进行账务处理?

长期股权投资按照子公司的实际利润增加,收到现金分红时借货币资金贷长期股权投资

六、总公司股权转让款500000元我们子公司请问怎么记账呀?

你问的是收到股东股权转让的款项是吗?是的话则借:银行存款等 贷:其他应付款-某股东拿到转让协议时,作借:股本-某股东 贷:股本-另一股东另一股东钱拿走时借:其他应付款 贷:银行存款

七、企业增股帐务处理

借:现金/银行存款 贷:长期股权投资

八、子公司持有母公司股份应如何撰写合并分录??

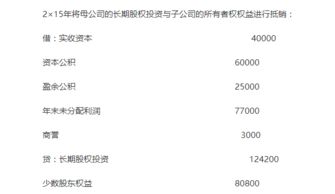

个人以为:A拥有B60%的股份,B是A的子公司,A拥有C50%股份,又通过B拥有C20%的股份,A可以控制C70%的股份,C也是A的子公司,A拥有D40%股份,又通过B控制D40%股份.B可以控制D60%股份,他们是母子公司关系.将母公司对子公司的股权投资改为权益法,确认对子公司拥有权益上的比例,然后做抵销分录:抵销长期股权投资:借:盈余公积 资本公积 未分配利润-期末 商誉 贷:长期股权投资 少数股东权益抵销股利分配:借:投资收益 少数股东收益 未分配利润-期初 贷:未分配利润-年末 本年利润分配-提取盈余公积如果还有内部交易,则要做内部交易的抵销分录.

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/40615045.html