一、与境外公司签订合同如何缴纳印花税

对于这类合同,从印花税的角度而言,首先,需判断合同种类是否属于应税合同。

根据印花税暂行条例第二条第一款对于应税凭证的界定,下列凭证为应纳税凭证:购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证,技术合同显然属于应税合同范围。

其次,需要判定该合同印花税的纳税义务人。

印花税暂行条例第一条规定,在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

印花税暂行条例施行细则第二条对上述规定作了进一步解释,即条例第一条所说的在中华人民共和国境内书立、领受本条例所列举凭证,是指在中国境内具有法律效力,受中国法律保护的凭证。

上述凭证无论在中国境内或者境外书立,均应依照条例规定贴花。

同时,第十四条规定,条例第七条所说的书立或者领受时贴花,是指在合同的签订时、书据的立据时、账簿的启用时和证照的领受时贴花。

如果合同在国外签订的,应在国内使用时贴花。

第八条规定,同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。

《国家税务总局关于印花税若干具体问题的解释和规定的通知 根据上述规定,对于与境外公司签订的合同,无论签订地点是在中国境内还是境外,该合同签订的双方均应就各执的一份进行贴花,即签订合同的双方均应作为印花税的纳税人。

最后,再来看境内企业是否有代扣代缴义务。

印花税暂行条例第五条规定,印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

《中华人民共和国税收征收管理法 》第四条规定,法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

根据上述规定,印花税应由纳税人自行计算、自行完税,并未规定法律意义上的扣缴义务人,对于法律、行政法规未规定负有代扣代缴义务的单位,不能擅自履行扣缴义务,境内企业应告知境外企业由其自行完税。

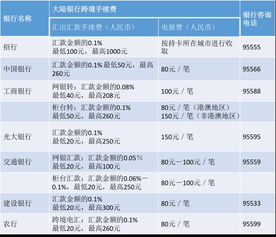

二、国际汇款要收印花税?

不用缴交印花税,只需要交汇款手续费即可。

三、从香港跨境汇款至海外需缴印花税吗

可以收的 没这个规定的 但不能一次兑换这么多外币,你可以汇到其他的账户上分批兑换

四、印花税是怎么交的?

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

从价计税情况下计税依据的确定;

从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

印花税应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;

应纳税额=应纳税凭证的件数×适用税额标准。

五、

六、在国外签订的应税合同应于何时缴纳印花税

根据《国家税务局关于印花税若干具体问题的解释和规定的通知》(国税发〔1991〕155号)第十五条的规定,“合同在国外签订的,应在国内使用时贴花”,是指印花税暂行条例列举征税的合同在国外签订时,不便按规定贴花,因此,应在带入境内时办理贴花完税手续。

七、用外汇注册资本应按哪个汇率申报缴纳印花税

根据《印花税暂行条例》的规定,记载资金的账簿,应按实收资本和资本公积合计金额的万分之五贴花。

根据《印花税暂行条例施行细则》第十九条规定,应纳税凭证所载金额为外国货币的,纳税人应按照凭证书立当日国家外汇管理局公布的外汇牌价折合人民币,计算应纳税额。

八、国际货运代理企业如何缴纳印花税

代理方没有纳税义务但应负责代理纳税。

《国家税务总局关于货运凭证征收印花税几个具体问题的通知》( 国税发 [1990] 173 号 ) 第二条规定 " 关于纳税人的确定在货运业务中 , 凡直接办理承、托运运费结算凭证的双方 , 均为货运凭证印花税的纳税人。

" 代办承、托运业务的单位负有代理纳税的义务 ;

代办方与委托方之间办理的运费清算单据 , 不缴纳印花税。

根据《中华人民共和国印花税暂行条例》第二条,下列凭证为应纳税凭证: 购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

参考文档

下载:境外付汇按什么金额交印花税.pdf《股票手机开户一般要多久给账号》《股票交易最快多久可以卖出》《股票打折的大宗交易多久能卖》下载:境外付汇按什么金额交印花税.doc更多关于《境外付汇按什么金额交印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/40358498.html