一、请教:私企征用土地,印花税税率是多少?谢谢!

私企征用土地,印花税税率是万分之五(0.5‰)。

就是说按照土地出让价400万元乘以万分之五,需缴纳印花税2000元。

财政部 国家税务总局关于印花税若干政策的通知 财税[2006]162号第三条规定:对土地使用权出让合同、土地使用权转让合同按产权转移书据征收印花税。

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

现行印花税体征税范围其中就包括产权转移书据。

产权转移书据即财产权利关系的变更行为,表现为产权主体发生变更。

产权转移书据是在产权的买卖、交换、继承、赠与、分割等产权主体变更过程中,由产权出让人与受让人之间所订立的民事法律文书。

我国印花税税目中的产权转移书据包括财产所有权、版权、商标专用权、专利权、专有技术使用权共5项产权的转移书据。

其中,财产所有权转移书据,是指经政府管理机关登记注册的不动产、动产所有权转移所书立的书据,包括股份制企业向社会公开发行的股票,因购买、继承、赠与所书立的产权转移书据。

其他4项则属于无形资产的产权转移书据。

另外,土地使用权出让合同、土地使用权转让合同、商品房销售合同按照产权转移书据征收印花税。

产权转移书据范围:包括财产所有权、版权、商标专用权、专利权、专有技术使用权、土地使用权出让合同、商品房销售合同等。

税率是按所载金额0.5‰贴花,既按照出让价乘以万分之五缴纳印花,税纳税人是立据人。

二、土地开发补偿协议 印花税

《中华人民共和国印花税暂行条例施行细则》第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税,即印花税的征税对象采取的是正列举的方式,只对列举出来的凭证征税,未列举的一律不征税。

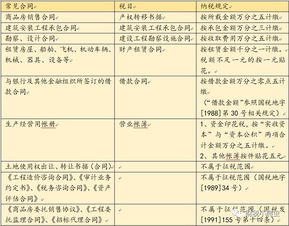

根据《印花税暂行条例》的规定,下列凭证为应纳税凭证: (一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业帐簿;

(四)权利、许可证照;

(五)经财政部确定征税的其他凭证。

印花税税目税率表规定:产权转移书据的征税范围包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据。

又《国家税务总局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)规定:十、“产权转移书据”税目中“财产所有权”的转移书据的征税范围如何划定?“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。

综上,拆迁补偿协议不做为产权转移合同的,不属于上述列举范围,不属于印花税征税范围,不需贴花。

三、补偿协议的印花税问题

土地拆迁补偿协议不缴纳印花税

四、征地合同是否要交印花税

是的

五、补偿协议的印花税问题

有合同性质的凭证视同合同征税。

如果你的协议具有合同效力,就要交税。

税率视合同内容而定。

占地补偿费不知道是什么。

如果是做为土地使用权转让的补偿款,要按产权转移书据纳税,税率万分之五。

如果不涉及土地使用权的变更,不纳税。

六、房地产企业支付村民土地补偿等款签订协议是否缴契税印花税

企业的产权发生转移的,应按照产权转移书据贴花。

计税金额为树立书据金额,税率为0.05%。

产权转移书据的征税范围包括财产所有权转移、版权转移、商标专用权转移、专利权转移、专有技术使用权转移等转移书据。

财产所有权转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。

《国家税务局关于印花税若干具体问题的解释和规定的通知》第十条个人拆迁补偿协议不属于印花税征税范围,不需贴花。

欢迎您再次登陆网站或拨打12366热线电话咨询。

参考文档

下载:征地补偿协议印花税是多少.pdf《亿成股票停牌多久》《同花顺股票多久提现》《一般开盘多久可以买股票》《一只股票从增发通告到成功要多久》下载:征地补偿协议印花税是多少.doc更多关于《征地补偿协议印花税是多少》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/38469203.html