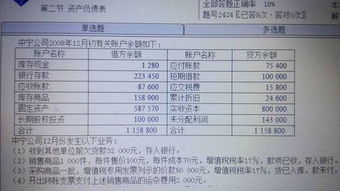

一、负债合计和月报12月本期数相差不应超过5%怎样核实说明问题呢?

负债合计和月报12月广西数相差不应超过榜首,虽然说能核实这个问题,能看17万cache实际的数据。

二、资产负债表的负债合计怎么算?

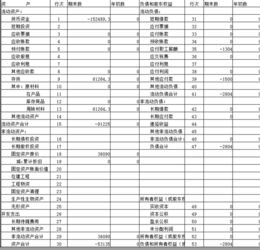

货币资金=库存现金+银行存款+其他货币资金 应收账款=应收帐款明细科目的借方+预收账款明细科目的借方-坏账准备 预收款项=预收账款明细科目的贷方+应收账款明细科目的贷方 应付款项=应付账款明细科目的贷方+预付账款明细科目的贷方 预付款项=应付账款明细科目的借方+预付账款明细科目的借方 存货=库存商品+原材料+生产成本-材料成本差异=存货跌价准备 流动资产合计=固定资产以上的都属于流动资产,相加就好了。

流动资产=货币资金+交易性金融资产+应收票据+应收账款(计算后的余额)+应收利息+应收股利+其他应收款+预付账款(计算后的余额)+存货+一年内到期的非流动资产(一年内摊销的长期待摊费用) 固定资产=固定资产余额—累计折旧 非流动资产=固定资产(减去累计折旧的余额)+在建工程—固定资产清理+无形资产(减去了累计摊销的余额)+长期待摊费用(减去一年内摊销的待摊费用得余额) 非流动资产合计=固定资产一下 资产合计以上的都是非流动资产 资产合计=流动资产+非流动资产 1、流动负债合计=短期借款+应付票据+应付账款(计算后的余额)+ 预收账款(计算后的余额) + 应付职工薪酬+应交税费+应付利息+应付股利+其他应付款+一年内到期的非流动负债(如:一年内到期的应付债券和一年内到期的长期借款。

在补充资料里面找) 应付债券=应付债券的余额—一年内到期的应付债券 长期借款=长期借款余额—一年内到期的长期借款 2、非流动负债=长期借款(计算后的余额)+应付债券(计算后的余额)+长期应付款 3、负债合计=流动负债+非流动负债(短期借款+应付账款(计算后的余额)+预收账款(计算后的余额)+应交税费+长期借款(计算后的余额)+应付债券(计算后的余额)+长期应付款 未分配利润=本年利润+利润分配 所有者权益合计=实收资本+资本公积+盈余公积+未分配利润(计算后的余额)

三、负债和所有者权益总计是指什么?

资产负债表的期末数,是资产负债表截止日的数值,是逐年累计的结果,不应叫做“本期数”,应该叫做“本期期末数”。

总资产增加的原因很多:流动资产、非流动资产。

例如:●非负债原因引起的总资产增加●非权益原因引起的总资产增加●非盈利原因引起的总资产增加●非现金原因引起的总资产增加●除了经营活动现金增加原因之外所引起的总资产增加●投融资活动现金流量的存在●投资活动现金流量与其形成的长期资产●筹资活动现金流量与其形成的长期资金总资产的增加,有可能关联到总负债的增加;

不代表业务量的增加,也不代表营业收入的增加,也不代表利润总额的增加。

四、请问资产负债表合计本期数比起初数多了,是什么意思

资产负债表的期末数,是资产负债表截止日的数值,是逐年累计的结果,不应叫做“本期数”,应该叫做“本期期末数”。

总资产增加的原因很多:流动资产、非流动资产。

例如:●非负债原因引起的总资产增加●非权益原因引起的总资产增加●非盈利原因引起的总资产增加●非现金原因引起的总资产增加●除了经营活动现金增加原因之外所引起的总资产增加●投融资活动现金流量的存在●投资活动现金流量与其形成的长期资产●筹资活动现金流量与其形成的长期资金总资产的增加,有可能关联到总负债的增加;

不代表业务量的增加,也不代表营业收入的增加,也不代表利润总额的增加。

五、长期负债合计为负?是什么意思?正好还是负好?

短期借款没有.长期借款也没有.当应付账款出现借方余额的时候,当预收账款出现贷方余额的时候,当应付职工薪酬只剩下多花费的时候,当应交税费只剩下进项税额的时候,这些当当中只要出现任何一种情况,负债合计都可能为负.

六、";资产负债表";中";负债和所有者权益(或股东权益)总计";和";所有者权益(或股东权益)合计";的区别。

资产负债表中所有者权益=实收资本(或股本)+资本公积+盈余公积+未分配利润(-库存股)资产负债表中的所有者权益是企业资产扣除负债后的剩余权益,反映企业在某一特定日期股东(投资者)拥有的净资产的总额,它一般按照实收资本、资本公积、盈余公积和未分配利润分项列示。

所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本的金额,也包括投入资本超过注册资本或股本部分的金额,即资本溢价或股本溢价,这部分投入资本作为资本公积(资本溢价) 反映。

扩展资料:资产负债表的编制格式有账户式、报告式和财务状况式三种。

其中,账户式资产负债表分为左右两方,左方列示资产项目,右方列示负债及所有者权益项目,左右两方的合计数保持平636f70793231313335323631343130323136353331333431353862衡。

这种格式的资产负债表应用最广,企业会计制度规定,要求采用的就是这种格式的资产负债表。

不论是何种格式的资产负债表,在编制时,首先需要把所有项目按一定的标准进行分类,并以适当的顺序加以排列。

世界上大多数国家所采用的就是按流动性排序的资产负债表。

它首先把所有项目分为资产、负债、所有者权益三个部分,并按项目的流动性程度来决定其排列顺序。

资产项目按其流动性排列,流动性大的排在前,流动性小的排在后;

负债项目按其到期日的远近排列,到期日近的排在前,到期日远的排在后;

所用者权益项目按其永久程度高低排列,永久程度高的排在前,永久程度低的排在后。

参考资料来源: 百科-资产负债表参考资料来源: 百科-所有者权益

七、炒股为什么会负债?

第一,可能她是借钱炒股票,亏了本金,当然欠的债还不了第二,可能她做的空头,保证金交易炒股,由于资金杠杆作用,亏了是要翻倍的,因此就会欠证券公司的钱

参考文档

下载:股票负债合计是什么意思.pdf《股票还要回调多久》《股票理财资金追回需要多久》《今天买的股票多久才能卖》《买了8万的股票持有多久可打新》《上市公司离职多久可以卖股票》下载:股票负债合计是什么意思.doc更多关于《股票负债合计是什么意思》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/38013998.html