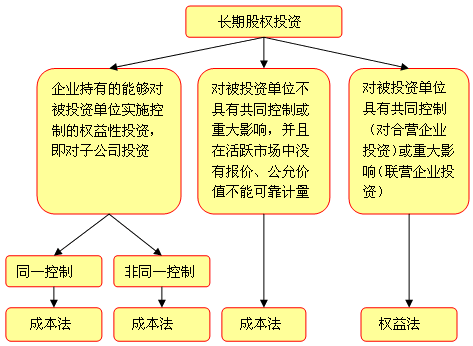

一、在非同一控制下企业合并方式下,购买方取得长期股权投资应当按什么作为初始投资成本。

你好,很高兴为你回答问题!解析:你的问题问得太笼统了,这个问题不可一概而论的:我们知道,长期股权投资控股合并是要分两种情况来分别对待与处理的,即“同一控制下的企业合并”与“非同一控制下企业合并”,这两种合并所对应的处理方法与方式是不相同的。

我就结合你上面的“比如”分别情况,说明一下吧:假如是,同一控制下的企业合并:我们知道在同一控制下的企业合并中,长期股权投资的初始投资成本是以享有被投资单位可辨认净资产的账面价值的份额。

那么此题中的初始投资成本就是B的净资产100万元。

假如是,非同一控制下的企业合并,寻么长期股权投资的初始投资成本就是实际支付对价,与被投资单位的净资产的账面价值与公允价值都没有关系,其实际出资为95万元,那么其长期股权投资的初始投资成本就是95万元。

如果还有疑问,可通过“hi”继续向我提问!!!

二、在非同一控制下企业合并方式下,购买方取得长期股权投资应当按什么作为初始投资成本。

非同一控制下购买长期股权投资投资成本为所出对价的公允价值!

三、非同一控制下的企业合并取得长期股权投资怎么算

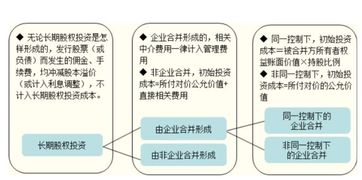

借:长期股权投资 450(400+50) 累计摊销 60 无形资产减值准备 20 营业外支出 70 贷:无形资产 200 银行存款 400非同一控制下的企业合并,购买方在购买日应当区别下列情况确定合并成本,并将其作为长期股权投资的初始投资成本。

1.一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

2.通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和。

3.购买方为进行企业合并发生的各项直接相关费用也应当计入企业合并成本,该直接相关费用不包括为企业合并发行的债券或承担其他债务支付的手续费、佣金等,也不包括企业合并中发行权益性证券发生的手续费、佣金等费用。

4.在合并合同或协议中对可能影响合并成本的未来事项作出约定的,购买日如果估计未来事项很可能发生并且对合并成本的影响金额能够可靠计量的,购买方应当将其计入合并成本。

无论是同一控制下的企业合并还是非同一控制下的企业合并形成的长期股权投资,实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,应作为应收项目处理。

会计处理如下: 非同一控制下企业合并形成的长期股权投资,应在购买日按企业合并成本,借记“长期股权投资”科目,按支付合并对价的账面价值,贷记或借记有关资产、负债科目,按发生的直接相关费用,贷记“银行存款”等科目,按其差额,贷记“营业外收入”或借记“营业外支出”等科目。

企业合并成本中包含的应自被投资单位收取的已宣告但尚未发放的现金股利或利润,应作为应收股利进行核算。

非同一控制下企业合并涉及以库存商品等作为合并对价的,应按库存商品的公允价值,贷记“主营业务收入”科目,并同时结转相关的成本。

四、求问在新准则下,非同一控制下100%控股合并时,合并成本大于公允价值,但小于账面价值,请问长期股权投资

你好,很高兴为你回答问题!解析:你的问题问得太笼统了,这个问题不可一概而论的:我们知道,长期股权投资控股合并是要分两种情况来分别对待与处理的,即“同一控制下的企业合并”与“非同一控制下企业合并”,这两种合并所对应的处理方法与方式是不相同的。

我就结合你上面的“比如”分别情况,说明一下吧:假如是,同一控制下的企业合并:我们知道在同一控制下的企业合并中,长期股权投资的初始投资成本是以享有被投资单位可辨认净资产的账面价值的份额。

那么此题中的初始投资成本就是B的净资产100万元。

假如是,非同一控制下的企业合并,寻么长期股权投资的初始投资成本就是实际支付对价,与被投资单位的净资产的账面价值与公允价值都没有关系,其实际出资为95万元,那么其长期股权投资的初始投资成本就是95万元。

如果还有疑问,可通过“hi”继续向我提问!!!

五、非同一控制下够买一定比例股权怎么做分录

借:长期股权投资(公允价值) 管理费用 (直接相关费用)贷:银行存款的等

六、可供出售金融资产中的权益性投资、非同一控制下的企业合并形成的长期股权投资的交易费用该怎么解释?

可供出售金融资产、非同一控制长期股权投资发行权益性证券作为对价的,其中支付给券商的中介及交易费用应记到发行权益性证券的成本当中。

也就是从资本公积 - 股本溢价中冲掉。

如:借:长期股权投资 - 成本 贷:股本 资本公积- 股本溢价借:资本公积- 股本溢价 贷:银行存款合并在一起就是借:长期股权投资 - 成本 贷: 股本 资本公积-股本溢价 银行存款

七、不同价位买进的股票卖出后,分别成本是怎么算的

在19,20-19。

70买入是最好的,在21左右卖出最理想

参考文档

下载:非同控制下的股票怎么算成本.pdf《社保基金打新股票多久上市》《一只刚买的股票多久能卖》《小盘股票中签后多久上市》《法院裁定合并重组后股票多久停牌》《股票多久才能卖完》下载:非同控制下的股票怎么算成本.doc更多关于《非同控制下的股票怎么算成本》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/37919903.html