一、怎样计算加工承揽合同税

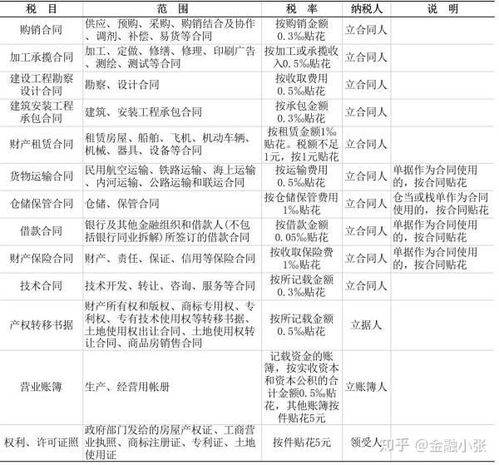

对加工承揽合同等征收的是印花税.应纳税额=计税金额*适用税率1,加工承揽合同,按加工或承揽收入(即计税金额)万分之五贴花(即税率5/10000);

2,购销合同,按购销金额(即计税金额)万分之三贴花(即税率3/10000).

二、加工承揽合同由委托方提供原材料的印花税对谁征收?

三、加工、安装两者揉在一起的合同,如何计算印花税?

此类合同的实质通常是生产加工某项产品(此例中为门窗)并附带安装,一般是生产加工费占比较大,而安装只是附带服务,收费一般占比很少,因此应按加工承揽合同印花税率万分之五贴花。

四、加工承揽合同印花税怎样计算?

《国家税务局关于印花税若干具体问题的规定》(国税地[1988]25号1988-12-12)第一条“由受托方提供原材料的加工、定作合同,凡在合同中分别记载加工费金额与原材料金额的,应分别按‘加工承揽合同’、‘购销合同’计税,两项税额相加数,即为合同应贴印花;

合同中不划分加工费金额与原材料金额的,应按全部金额,依照‘加工承揽合同’计税贴花”之规定,加工承揽合同中,如果由受托方提供原材料金额的,该等原材料金额可不并入“加工承揽合同”的计税金额;

但前述文件仅规定“原材料”金额按“购销合同”计税,并未规定加工单位自行提供的辅助材料亦可以作为“购销合同”计税。

故,受托方提供辅助材料的金额,应并入“加工承揽合同”的计税金额。

五、加工承揽合同由委托方提供原材料的印花税对谁征收?

当然是双方了

六、加工承揽合同印花税怎么算呢?是销售收入的万分之五吗?

加工或承揽收入的万分之五

七、一份合同同时记载购销和加工承揽事项,印花税如何缴纳

根据《中华人民共和国印花税暂行条例》( 1988 )财税字第12号第十七条规定,同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花如未分别记载金额的,按税率高的计税贴花。

八、承包承揽合同怎么算印花税?

先按合同金额的0.05% 计缴,待工程结束决算时按实际金额计缴。

参考文档

下载:加工承揽印花税怎么算.pdf《亿成股票停牌多久》《滴滴上市股票多久可以交易》《股票卖的钱多久到》《股票涨30%需要多久》下载:加工承揽印花税怎么算.doc更多关于《加工承揽印花税怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/37362321.html