一、印花税的缴纳方法?

(一)一般纳税方法印花税通常由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票,完纳税款。

纳税人向税务机关或指定的代售单位购买印花税票,就税务机关来说,印花税票一经售出,国家即取得印花税收入。

但就纳税人来说,购买了印花税票,不等于履行了纳税义务。

因此,纳税人将印花税票粘贴在应税凭证后,应即行注销,注销标记应与骑缝处相交。

所谓骑缝处,是指粘贴的印花税票与凭证之间的交接处。

(二)简化纳税方法为简化贴花手续,对那些应纳税额较大或者贴花次数频繁的,税法规定了以下三种简化的缴纳方法:1、以缴款书或完税证代替贴花的方法某些应税凭证,如资金账簿、大宗货物的购销合同、建筑工程承包合同等,如果一份凭证的应纳税额数量较大,超过500元,贴用印花税票不方便的,可向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记,代替贴花。

2、按期汇总缴纳印花税的方法同一种类应纳税凭证若需要频繁贴花的,纳税人可向当地税务机关申请按期汇总缴纳印花税。

经税务机关核准发给许可证后,按税务机关确定的限期(最长不超过1个月汇总计算纳税。

应纳税凭证在加注税务机关指定的汇缴戳记、编号,并装订成册后,纳税人应将缴款书的一联粘附册后,盖章注销,保存备查。

3、代扣税款汇总缴纳的方法税务机关为了加强源泉控制管理,可以委托某些代理填开应税凭证的单位(如代办运输、联运的单位)对凭证的当事人应纳的印花税予以代扣,并按期汇总缴纳。

二、印花税是怎么交的?

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。

从价计税情况下计税依据的确定;

从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。

印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。

印花税应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;

应纳税额=应纳税凭证的件数×适用税额标准。

三、如何缴纳印花税,详细步骤是什么?

;

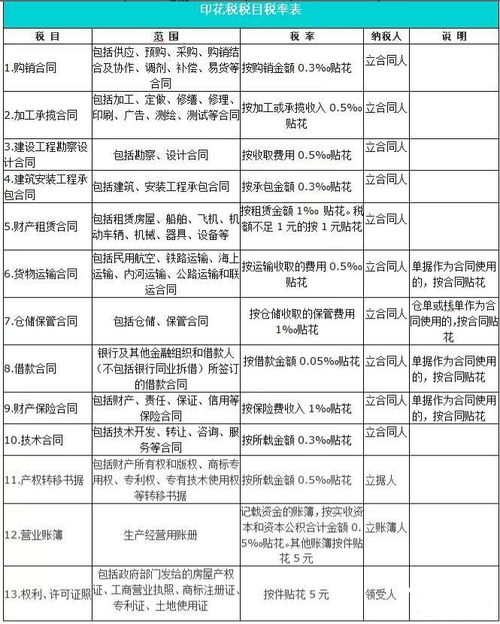

印花税: 1、经营性账簿: (1)含实收资本与资本公积的资金账簿,按(实收资本+资本公积)*万分之五交印花税 (2)其余经营性账簿按5元/本贴花。

2、合同 按合同金额贴花或汇缴印花税。

其中,销售合同(包括你方销售的销售合同,和对方销售货物给你方,你方保留的一份合同)按销售合同上注明的销售金额*万分之三缴纳印花税。

也就是说,只要有销售合同或采购合同,你都要交印花税。

这时的印花税是按合同金额来交的,不是损益表中的主营业务收入,更不是主营业务收入-主营业务成本。

(如合同签订的金额为含增值税的金额,要按该含税金额*万分之三来交印花税) 原则上来说,合同交印花税要一份一份合同进行统计。

有时,公司签订的销售合同太多,不便统计,税务局会以主营业务收入打个八折或七折为基数,让公司再按万分之三的税率交销售合同印花税。

具体请和当地主管地税局联系。

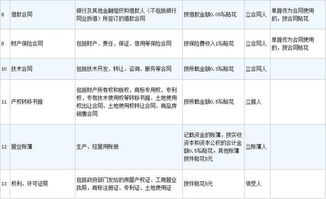

附:印花税税率 1、比例税率 印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。

适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。

(1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一;

(2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五;

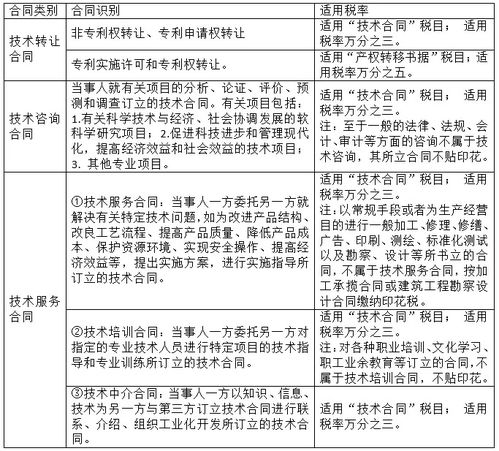

(3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三;

(4)借款合同,税率为万分之零点五;

(5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花;

2、定额税率 营业帐薄、权利、许可证照,按件定额贴花五元

四、承包承揽合同怎么算印花税?

先按合同金额的0.05% 计缴,待工程结束决算时按实际金额计缴。

五、建设工程承包合同印花税如何缴纳

按合同金额的0.03%计算缴纳,可以购买印花税票贴在合同上并划销,也可以去地税局直接缴纳。

六、印花税通过什么方式缴纳?

印花税的缴纳方式是直接缴纳,不需计提,不通过“应交税费”科目,缴纳时跟据缴纳凭证做管理费用。

其他税种大都需要先计提,后缴纳,通过“应交税费:科目核算。

印花税种类比较多,主要如下:1、购销合同:按购销金额万分之三缴纳 2、加工承揽合同:按加工或承揽收入万分之五缴纳3、建设工程勘察设计合同:收取费用万分之五缴纳 4、建筑安装工程承包合同:按承包金额万分之三缴纳 5、财产租赁合同:按租赁金额千分之一缴纳。

税额不足一元的,按一元缴纳 6、货物运输合同:按运输费用万分之五缴纳 7、仓储保管合同:按仓储保管费用千分之一缴纳 8、借款合同:按借款金额万分之零点五缴纳 9、财产保险合同:按保险费收入千分之一缴纳 10、技术合同:按所载金额万分之三缴纳11、产权转移书据:按所载金额万分之五缴纳12、权利、许可证照 :按实收资本和资本公积的合计金额万分之五缴纳13、营业帐簿:记载资金的帐簿,按本贴花五元或直接到税务局缴纳

七、装饰装修合同(包工包料)如何缴纳印花税

”建安合同印花税税率为万分之三,加工承揽合同印花税税率为万分之五。

依据《国家税务局关于印花税若干具体问题的规定》((88)国税地字第025号)第一条规定由受托方提供原材料的加工、定作合同,凡在合同中分别记载加工费金额与原材料金额的应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,即为合同应贴印花;

合同中不划分加工费金额与原材料金额的,应按全部金额,依照“加工承揽合同”计税贴花。

因此,对于包工包料的装饰装修合同,凡在合同中分别记载加工费金额与原材料金额的应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,为合同应贴印花;

合同中不划分加工费金额与原材料金额的,应按全部金额,依照“加工承揽合同”计税贴花。

八、我这份合同应该如何交纳印花税?

你这样的合同只有单价,没有总价。

可以按意向书来交印花税,5元。

也就是合同上贴个5元的印花税票就可以了。

以后你们发生的供气后,再按销售金额的万分之五交印花税。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/37258125.html