一、印花税怎么交?

交纳时直接做分录: 借:管理费用-印花税(或各项税金) 贷:银行存款或现金 印花税一般做待摊费用处理 注册资本按万分之五交,租赁费也要交

二、同一实体控制下的企业合并应如何税务处理

一、企业所得税是否符合免税条件,即是否适用《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)文件的规定的特殊重组,需同时符合下列条件:(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

;

二、特殊性税务处理:企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并,可以选择按以下规定处理:合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定;

被合并企业合并前的相关所得税事项由合并企业承继;

可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截止合并业务发生当年年末国家发行的最长期限的国债利率。

被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

扩展资料:对于同一控制下的企业合并,在合并中不涉及自少数股东手中购买股权的情况下,合并方应遵循以下原则进行相关的处理:1、合并方在合并中确认取得的被合并方的资产和负债仅限于被合并方账面上原已确认的资产和负债,合并中不产生新的资产和负债。

同一控制下的企业合并,从最终控制方的角度来看,其在企业合并发生前后能够控制的净资产价值量并没有发生变化,因此,即便是在合并过程中,取得的净资产入账价值与支付的合并对价账面价值之间存在差额,同一控制下的企业合并中一般也不产生新的商誉因素,即不确认新的资产,但被合并方在企业合并前账面上原已确认的商誉应作为合并中取得的资产确认。

2、合并方在合并中取得的被合并方各项资产和负债应维持其在被合并方的原账面价值不变。

被合并方在企业合并前采用的会计政策与合并方不一致的,应基于重要性原则,首先统一会计政策,即合并方应当按照本企业会计政策对被合并方资产和负债的账面价值进行调整,并以调整后的账面价值作为有关资产和负债的入账价值。

进行上述调整的一个基本原因是将该项合并中涉及的合并方及被合并方作为一个整体对待,对于一个完整的会计主体,其对相关交易和事项应当采用相对统一的会计政策,在此基础上反映其财务状况和经营成果。

3、合并方在合并中取得的净资产的入账价值相对于为进行企业合并支付的对价账面价值之间的差额,不作为资产的处置损益,不影响企业合并当期的利润表,有关差额应调整所有者权益相关项目。

同一控制下的企业合并,本质上不作为购买,而是两个或多个会计主体权益的整合。

合并方在企业合并中取得的价值量相对于所放弃价值量之间存在差额的,应当调整所有者权益。

在根据合并差额调整合并方的所有者权益时,应首先调整资本公积.(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益。

4、对于同一控制下的控股合并,应视同合并后形成的报告主体自最终控制方开始实施控制时一直是一体化存续下来的,体现在其合并财务报表上,即由合并后形成的母子公司构成的报告主体,无论是其资产规模还是其经营成果都应持续计算。

参考资料来源: 百科-同一控制下企业合并

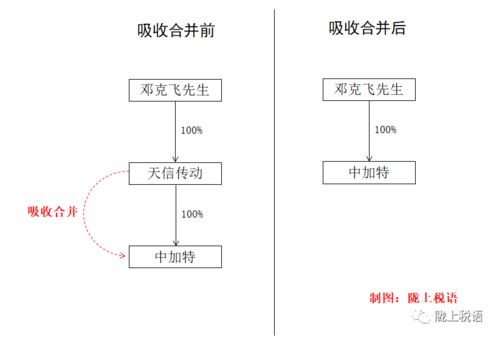

三、母公司吸收子公司涉税问题

吸收合并,应该只涉及印花税,其他的是免征的。

房产、土地过户需要交纳税否?不需要,但要到税务机关备案,税务机关会给你发一份免税的函,你拿到函之后才能办理名字变更。

如果还有不明白之处,可以直接追问。

详情您可以拨打12366纳税服务热线咨询。

四、印花税怎样处理

印花税怎样处理为了正确核算、反映企业生产经营成果和税金缴纳情况,对企业购买印花税票缴纳印花税的有关事项,会计上都应作相应的账务处理。

按照有关规定,企业在核算缴纳印花税时,不需要通过“应交税金”账户核算,而是于购买印花税票或者以缴款书汇总缴纳印花税时,直接借记“管理费用”等有关费用账户,贷记“银行存款”、“现金”等有关账户。

这里要特别注意和其他税种区分一下。

这是因为,“应交税金”账户虽然是核算企业向国家缴纳的各种税金,但并不是所有应向国家缴纳的税金都必须通过“应交税金”账户核算。

只有必须预计应交税金数额,并与税务机关发生清算或结算关系的应交税金,才需要通过“应交税金”账户核算,而企业缴纳的印花税,是由纳税人根据规定,按自行计算应纳税额、自行购买并一次贴足印花税票的方法缴纳的。

在一般情况下,企业需要预先购买印花税票,待发生应税行为时,再根据凭证的性质和规定的税率计算应纳税额,将已购买的印花税票粘贴在应纳税凭证上,并在每枚税票的骑缝处盖戳注销或者画销,办理完税手续。

可见,企业缴纳的印花税,既不发生应付未付税款的情况,不需要预计应纳税金额;

也不存在与税务机关结算或清算的问题,即使采取汇贴或者汇缴办法缴纳印花税,也是如此。

例如,某企业2004年2月开业,领受房产权证、工商营业执照、商标注册证、土地使用证各一件;

订立产品购销合同两份,所载金额为140万元;

订立借款合同一份,所载金额为40万元。

此外,企业的营业账簿中,“实收资本”账户载有资金200万元,其他账簿5本。

2004年12月底该企业“实收资本”所载资金增加为250万元。

计算该企业2月份应纳印花税额和12月份应补纳印花税额并作会计处理。

(1)企业领受权利、许可证照应纳税额=4×5=20(元)。

(2)企业订立购销合同应纳税额=1400000×0.0003=420(元)。

(3)企业订立借款合同应纳税款=400000×0.00005=20(元)。

(4)企业营业账簿中“实收资本”应纳税额=2000000×0.0005=1000(元)。

(5)企业其他营业账册应纳税额=5×5=25(元)。

(6)2月份企业应纳印花税税额=20+420+20+1000+25=1485(元)。

借:管理费用1485 贷:银行存款1485(7)12月份资金账簿应补纳印花税税额=(2500000-2000000)×0.0005=250(元)。

借:管理费用250 贷:银行存款250注意:对于一次购买印花税票或一次缴纳印花税额较大的,为均衡管理费用,在购买印花税票时可先借记“待摊费用”账户,贷记“银行存款”账户;

待发生应税行为,将已购买的印花税票粘贴在应纳税凭证上时,再借记“管理费用”账户,贷记“待摊费用”账户。

五、请教啦:关于吸收合并涉及税收的问题

正常情况下,C公司已无被合并的必要,大不了注销掉;

B公司的土地、房产大幅增值,如果B公司不涉及国有股权,为民营控股,A、B公司实际控制人一致或股东意见能够达成共识,A公司可以按照注册资本额收购B公司全部股权,这样应该可以。

六、公司吸收合并需要交什么税

企业合并从税收上来说,可划分为“应税合并”和“免税合并”两种形式。

根据《企业重组与清算的所得税处理办法(试行)》(所得税管理司,2008年)和财政部、国家税务总局《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)的有关规定,两者划分的条件主要是看合并方合并时支付给被合并方的代价是以现金为主,还是以股权为主。

一般来说以现金为主的是应税合并,以股权为主的则是免税合并。

应税合并情况下,被合并企业应视为按公允价值转让、处置全部资产,计算资产的转让所得,依法缴纳所得税。

被合并企业以前年度的亏损,不得结转到合并企业弥补。

合并企业接受被合并企业的有关资产,计税时可以按经评估确认的价值确定成本。

被合并企业的股东取得合并企业的股权视为清算分配。

免税合并的情况是指合并企业支付给被合并企业的收购价款中,如果非股权补价的公允价值低于股权账面价值的15%.经税务机关确认,被合并方可暂不确认有关资产的转让所得或损失。

合并企业接受被合并企业的资产所付出的成本,应按被合并企业资产的原账面净值为基础结转确定,不得按经评估确认的价值调整。

七、在债务重组中,债权人怎么处理印花税?

您好,会计学堂邹老师为您解答按规定进行申报就是了欢迎点我的昵称-向会计学堂全体老师提问

八、讨论:吸收合并全资子公司的会计、税务处理?

母公司吸收合并全资子公司,不符合企业合并定义。

可以认为是子公司将其全部净资产作为对母公司的分配,母公司在收回原先投资成本的同时,将分回的留存收益作为收到股利处理,确认为子公司清算注销当期的投资收益。

因子公司要办理注销手续进行清算。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/36193565.html

叶铭秋

叶铭秋

发表于 2023-06-30 09:51回复 康作茹:计提本月印花税的会计分录:借:管理费用 贷:应交税费——应交印花税 实际交纳印花税的会计分录:借:应交税费——应交印花税 贷:银行存款、库存现金等。根据会计分录涉及账户的多少,可以分为简单分录和复合分录。简单... [详细]

劣班男生

劣班男生

发表于 2023-06-24 07:30回复 孔舒航:印花税不需要计提,实际缴纳的时候写分录,借:税金及附加-印花税,贷:银行存款,如果减免了,可以不做账务处理,如果计提了,后期减免,把减免掉的转到营业外收入科目,借:应交税费-印花税,贷:营业外收入-减免税额。