一、印花税核定征收之前未交的印花税在核定征收之后该如何缴纳?

应当按照核定征收规定的征收标准计算缴纳印花税。

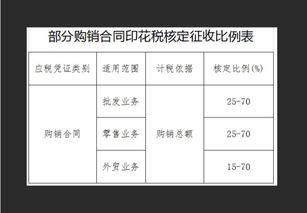

二、商业企业销售环节核定征收印花税如何确定计税依据

购销合同的计税依据为购销金额,不得作任何扣除,特别是调剂合同和贸易合同,均应包括调剂、贸易的全额。

在商品购销活动中,采取以货换货方式进行商品交易签订的合同,是反映既购又销双重经济行为的合同。

对此,应按合同所载的购销金额合计数计税贴花。

合同未列明金额的,应按合同所载购销数量,依照国家牌价或市场价格计算应纳税额。

三、印花税核定征收

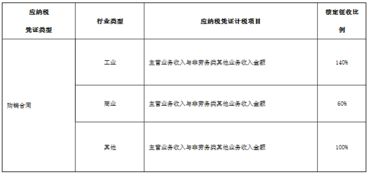

四、印花税核定征收

核定征收印花税,购销合同为商品销售、商品支出*核定比例*印花税率“销售合同”为会计核算的销售额,当然属于不含税销售额,“采购合同”为会计核算的“原材料”或“库存商品”科目的金额,一般纳税人应当是不含税金额,小规模纳税人当然为含税价。

采购合同金额可以不包括月末暂估的库存商品价值。

五、我该怎样算核定比例征收的印花税?

是的,现在各地都陆续开始核定征收了,各地不同,以生产加工企业为例,大连市按购销金额的100%,广州市按75%,然后再乘以税率0.01%。

六、怎样确定核定征收印花税的计税依据?

2、增值税一般纳税人的销售货物合同中,如果货款和销项税金能够分别体现,那么,这部分税金是否征收印花税? 答:吉地税财行函[2001]23号文件第四条规定:关于对单位及个人核定征收印花税的计税依据问题。

根据《吉林省印花税征收管理办法》,对买卖双方签定商品购销合同并核定征收印花税的单位及个人,其“购进金额”和“销售收入”的计税金额,均以购进商品付给对方的全部价款和销售商品收到对方的全部价款为计税依据。

提示:核定征收印花税应以其“购进金额”和“销售收入”的不含税价来确定核定征收的计税依据。

因为增值税属于价外税,一搬纳税人企业帐载销售收入是不含税的,进货金额也是不含税的。

对核定征收时不应硬性加入税金。

对于小规模纳税人,如果销售收入与购进金额是含税的也不要硬性减除税金。

(以上理解是与财行处主管该税种的权威人员探讨后作出的解答。

)

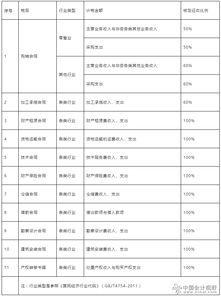

七、谁晓得印花税核定征收税率计算方法是什么

工业(商业)企业的购销合同核定应缴纳印花税金额=(销售收入+采购金额)×核定率×适用税率;

建筑安装企业的建筑安装工程承包合同核定应缴纳印花税金额=(工程承包收入+工程分包支出)×核定率×适用税率;

房地产开发企业的产权转移书据核定应缴纳印花税金额=销售(含预售)收入×核定率×适用税率。

纳税人月度收入及支出均衡的,可采用简易方法计算一份应纳税凭证可扣减税款的总限额。

计算公式为:可扣减税款总限额=应纳税凭证已缴纳印花税金额×(应纳税凭证尚未履行期限/应纳税凭证约定履行期限)税率:1、建筑业0.03%2、购销合同0.03%3、租赁合同0.1%

八、印花税核定征收计算方法?

地税核定印花税为核定征收,核定计税依据比例为50% 即按(含税销售金额+ ;

含税进货金额)*50% *0.03% 来计算。

像你这次收入,设为含税收入,没进货的话就 =10000*50%*0.03%=1.5元

参考文档

下载:印花税核定征收如何计税.pdf《股票里的量指的是什么呢》《怎么能分到股票分红》《二类股东什么意思》《股市是如何割韭菜的》下载:印花税核定征收如何计税.doc更多关于《印花税核定征收如何计税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/35891170.html