一、我们都没购销售合同怎么计算印花税?

很早以前,购销合同印花税都是依据合同的数额交纳印花税,如一万元的合同交三元,如果没有实行这个合同,三元交了就交了,如果实际执行合同数额超过了一万元,则加三元,后来有些纳税人有购销行为,但他不纳税了,他说我没订合同,这个印花税他不交了,这种没合同之说,一是确实没订合同,二是原来订了合同,因为约订俗成的原因,都据以往的习惯来做,三是订了合同,按合同做,但为了不纳税,说没有合同,鉴于这些情况,各地税务局采取了不同的征缴印花税的方式,一是按销售额计算,二是按销售额和当期的所购原材料计算.前几年都是按销售额的万分之三征缴,好象是从去年还是前年,按销售收入与进货之和的百分之七十,有的行业按百分之八十计算,以其计算结果为基数,再按万分之三的税率计征印花税. 这是个地方税,在国家总的法条下,各尽竭之所能,纵情发挥,只要不违反总的条款,都不算错.

二、印花税要怎么统计

公司执照,账本及所有合同(含购销合同租赁合同等等)都需要缴纳印花税,再具体的请参考地税网站!

三、如何说明采购材料少提印花税原因

采购材料没有签订合同,或者采购材料签订合同后已经贴了印花税,而实际采购的材料大于合同金额,而没有进行合同变更。

四、这上年的印花税少提了0.01怎么办呀

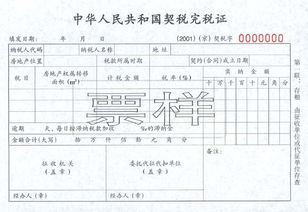

在交清契税税款时,收税机关出具相关的凭证,以证明该房产为已税房。

如果没有交纳契税的(免征除外),房地产登记部门是无法核发产权登记证书的。

并不是付完房款就可以取得完税证明。

对于购置房产而言,契税是在购置房屋时交纳的。

在交清税款时,收税机关会交付两份凭证,一份是税单,类似于收据,税单上一般会有税务(财政)部门和收款国库(银行)的印章,这里,税单会有两联,一联为纳税人保存,一联需交房产登记部门用以核发产权登记证书只用;

另一份就是完税证,大小较一张邮票略小一些,一般用于粘贴在房产证的首页,表示该房产为已税房产。

如果没有交纳契税的(免征除外),房地产登记部门是无法核发产权登记证书的。

契税的征收机关,原为财政机关,目前,某些地方已变更为税务机关(地税),也有些地方尚未实行变更交接,仍为财政机关。

你可以向当地财税机关咨询。

对于提取住房公积金,一般无需契税完税证明(包括税单或者完税证,下同),只需购房合同、房产证、付款凭证、房屋买卖发票等。

如果房产证尚未核发的,可能会要求提供契税完税证明。

你可以向住房公积金管理中心询问清楚。

五、印花税是怎样征收的?

中华人民共和国印花税暂行条例 第一条 在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

第二条 下列凭证为应纳税凭证: 1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业账簿;

4.权利、许可证照;

5.经财政部确定征税的其他凭证。

第三条 纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。

具体税率、税额的确定,依照本条例所附《印花税税目税率表》执行。

应纳税额不足一角的,免纳印花税。

应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

第四条 下列凭证免纳印花税: 1.已缴纳印花税的凭证的副本或者抄本;

2.财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

3.经财政部批准免税的其他凭证。

第五条 印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

第六条 印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注销或者画销。

已贴用的印花税票不得重用。

第七条 应纳税凭证应当于书立或者领受时贴花。

第八条 同一凭证,由两方或者两方以上当事人签订并各执一份的,应当由各方就所执的一份各自全额贴花。

第九条 已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

第十条 印花税由税务机关负责征收管理。

第十一条 印花税票由国家税务局监制。

票面金额以人民币为单位。

第十二条 发放或者办理应纳税凭证的单位,负有监督纳税人依法纳税的义务。

第十三条 纳税人有下列行为之一的,由税务机关根据情节轻重,予以处罚: 1.在应纳税凭证上未贴或者少贴印花税票的,税务机关除责令其补贴印花税票外,可处以应补贴印花税票金额20倍以下的罚款;

2.违反本条例第六条第一款规定的,税务机关可处以未注销或者画销印花税票金额10倍以下的罚款;

3.违反本条例第六条第二款规定的,税务机关可处以重用印花税票金额30倍以下的罚款。

伪造印花税票的,由税务机关提请司法机关依法追究刑事责任。

第十四条 印花税的征收管理,除本条例规定者外,依照《中华人民共和国税收征收管理暂行条例》的有关规定执行。

第十五条 本条例由财政部负责解释;

施行细则由财政部制定。

第十六条 本条例自1988年10月1日起施行。

六、契税的完税证明上怎么没有计税金额

在交清契税税款时,收税机关出具相关的凭证,以证明该房产为已税房。

如果没有交纳契税的(免征除外),房地产登记部门是无法核发产权登记证书的。

并不是付完房款就可以取得完税证明。

对于购置房产而言,契税是在购置房屋时交纳的。

在交清税款时,收税机关会交付两份凭证,一份是税单,类似于收据,税单上一般会有税务(财政)部门和收款国库(银行)的印章,这里,税单会有两联,一联为纳税人保存,一联需交房产登记部门用以核发产权登记证书只用;

另一份就是完税证,大小较一张邮票略小一些,一般用于粘贴在房产证的首页,表示该房产为已税房产。

如果没有交纳契税的(免征除外),房地产登记部门是无法核发产权登记证书的。

契税的征收机关,原为财政机关,目前,某些地方已变更为税务机关(地税),也有些地方尚未实行变更交接,仍为财政机关。

你可以向当地财税机关咨询。

对于提取住房公积金,一般无需契税完税证明(包括税单或者完税证,下同),只需购房合同、房产证、付款凭证、房屋买卖发票等。

如果房产证尚未核发的,可能会要求提供契税完税证明。

你可以向住房公积金管理中心询问清楚。

七、这上年的印花税少提了0.01怎么办呀

直接在本年补提即可。

印花税是在实际缴纳时计入管理费用的,不需要计提。

八、印花税少计提怎么做账

直接计入费用就行了,借:管理费用—印花税。

贷:银行

参考文档

下载:如何证明印花税没有少交.pdf《增发股票会跌多久》《股票持有多久合适》《股票会连续跌停多久》《股票除权除息日多久》下载:如何证明印花税没有少交.doc更多关于《如何证明印花税没有少交》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/33305681.html