一、股票的手续费如何计算

股票买进加卖出都要收手续费佣 金:买进加卖出佣金各为0.3%,上海小于或等于3‰ 起点:5元 深圳小于或等于3‰ 起点:5元印花税:3‰ 国家收的税金。

过户费:另外上海每1000股收取1元的过户费,不足1元时收1元;

深圳不收过户费。

委托费:上海 委托费5元(按每笔收费) ,深圳不收委托费。

二、公司买股票的费用应进什么会计科目

一、根据不同情况而定:1、如果符合交易性经融资产的定义,计入”交易性金融资产“,相关交易费用计入“投资收益”(借方)交易性经融资产是指企业为了近期内出售而持有的债券投资、股票投资和基金投资。

2、如果符合长期股权投资的定义,计入“长期股权投资”,相关交易费用计入成本长期股权投资是指能够对被投资企业实施控制,共同控制或有重大影响,不具有共同控制或有重大影响,并且活跃市场中没有报价公允价值不可能可靠计量的长期股权投资3、如果符合可供出售金融资产的定义,计入”可供出售金融资产“,相关交易费用直接计入成本。

可供出售金融资产通常是指企业初始确认时即被指定为可供出售的非衍生金融资产,以及没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

比如,企业购入的在活跃市场上有报价的股票、债券和基金等,没有划分为以公允价值计量且其变动计入当期损益的金融资产或持有至到期投资等金融资产的,可归为此类。

二、股票交易其费用有:交易佣金、印花税、过户费。

交易佣金:不高于成交额的3‰(包括代收的证券交易监管费和证券交易所手续费等),也不低于代收的证券交易监管费和证券交易所手续费等,最低收费5元 印花税:成交额的1‰ 过户费:沪市:成交股数的1‰,最低收费1元;

(深市无)

三、股票手续费怎么算?

印花税:千分之一,最低5元证券手续费:千分之一(看你客户经理给你做到多少,有的万分之八,万二,万三)上证股票卖出时,有过户费:万分之六(每股)十万元上证股票,每股10元,买10000股买进:只收取证券手续费:100000 x 0.001 = 100元卖出:收取证券手续费、印花税、过户费 100000(0.001 + 0.001)+ 10000股 x 0.0006 = 206元

四、发行股票,溢价不足支付的手续费计入什么科目?

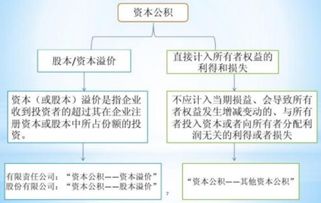

资本溢价是指投资者缴付企业的出资额大于其在企业注册资本中所拥有份额的数额。

在两个以上投资者合资经营的企业(不含股份有限公司)中,投资者通常依其出资额对企业承担有限责任,在企业创立时,投资者认缴的出资额一般与注册资本一致,不会产生资本公积,但在企业重组或有新的投资者加入时,为了维护原投资者的权益,新加入的投资者的出资额,并不一定全部作为实收资本处理。

这是因为在企业正常生产经营后,其资本利润率通常要高于企业初创阶段,另外,企业可能有内部积累,如从净利润中提取的盈余公积、未分配利润等,新投资者加入企业后,对这些积累也要分享,所以新加入的投资者往往要付出大于原投资者的出资额,才能取得与原投资者相同的出资比例。

投资者多缴的部分就形成了资本溢价。

投资者投入的按其在注册资本中所占的份额计算的出资额计入“实收资本”科目,大于部分应计入“资本公积—资本溢价”科目。

溢价乃指所支付的实际金额超过证券或股票的名目价值或面值。

而在基金上,则专指封闭型基金市场的买卖价高于基金单位净资产的价值。

我们通常说一支股票有溢价,是指在减掉各种手续费等费用之后还有钱。

我们说一支股票有多少的溢价空间,是指离我们判断这支股票的目标价格和股票票面价格之间的价差。

溢价是指交易价格超过证券票面价格,只要超过了就叫做溢价。

溢价空间是指交易价格超过证券票面价格的多少。

五、发行股票支付的手续费入什么科目?

科目

六、请问,企业发行股票所支付的手续费属于什么费用啊?应该在什么科目中结算呢?

发行费用是指发行公司在筹备和发行股票过程中发生的费用,可在股票发行溢价收入中扣除,主要包括

七、发行股票的账务处理是怎么处理的 如果有手续费 那么手续费该计入什么科目

发行股票时,在收到现金、银行存款等资产时,将实际收到的金额借记“库存现金”、“银行存款”等账户,按股票面值和核定的股份总额的乘积计算的金额贷记“股本”账户。

一般股票发行都是溢价发行,企业应将收到价款超过股票面值的部分,在扣除发行手续费、佣金等发行费用后计入“资本公积”账户。

资本公积是与企业收益无关而与资本相关的贷项。

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

扩展资料:企业收到投资者投入的资本,借记“银行存款”、“其他应收款”、“固定资产”、“无形资产”等科目,按其在注册资本或股本中所占份额,贷记“实收资本”或“股本”科目,按其差额,贷记本科目(资本溢价或股本溢价)。

与发行权益性证券直接相关的手续费、佣金等交易费用。

借记本科目(股本溢价),贷记“银行存款”等科目。

公司发行的可转换公司债券按规定转为股本时,应按“长期债券——可转换公司债券”科目余额。

借记“长期债券——可转换公司债券,按本科目(其他资本公积)中属于该项可转换公司债券的权益成份的金额,借记本科目(其他资本公积)。

按股票面值和转换的股数计算的股票面值总额,贷记“股本”科目,按实际用现金支付的不可转换为股票的部分,贷记“现金”等科目,按其差额,贷记本科目(股本溢价)科目。

企业将重组债务转为资本的,应按重组债务的账面价值,借记“应付账款”等科目,按债权人放弃债权而享有本企业股份的面值总额,贷记“股本”科目。

按股份的公允价值总额与相应的实收资本或股本之间的差额,贷记或借记本科目(资本溢价或股本溢价),按重组债务的账面价值与股份的公允价值总额之间的差额。

贷记“营业外收入——债务重组利得”科目。

企业经股东大会或类似机构决议,用资本公积转增资本,借记本科目(资本溢价或股本溢价),贷记“实收资本”或“股本”科目。

参考资料来源: 百科-资本公积

八、发行股票的手续费会计分录

科目

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/32489614.html