一、实收资本为外币怎么交印花税??

根据《企业会计准则第19号——外币折算(2006)》第十条 外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额;

也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。

按照国税发{1994}128号文件规定,企业在生产经营中发生的外币业务,应当将有关外币金额折合为人民币金额。

折合汇率可以采用固定汇率或者变动汇率。

采用固定汇率的应当按当月1日市场汇价计价;

采用变动汇率的,应按外币业务发生时的市场汇价计价。

企业采用何种折合利率,由企业自主决定,报主管税务机关备案,折合汇率一经确定,不得任意更改。

无论是注册资本一次到位,还是分次到位,均按到位外币金额折算人民币后当月在地税申报交纳(税率万分之五)。

二、想问一下实收资本印花税这块怎么弄?

企业收取股东缴纳的投资计入实收资本,在收到当年缴纳万分之五的财产转移书据印花税。

还有股东要在规定的时间内注册资金全部到位,企业在收到实收资本的当年按率缴纳印花税。

三、实缴资本本期有增加有减少怎么缴纳印花税

外国不光有印花税,还有资本利得税,个人所得税,我们的税少了很多,香港双边相当于千分之四

四、实收资本和固定资产的印花税怎样交?

记载资金的帐簿是按实收资本加资本公积贴万分之五,如果是刚成立,即刚领取执照和税务登记证,就先按注册资金万分之五贴花或到税务开缴款书,以后年度可在次年初按你年末打印出的帐簿的资金增加数额部分贴花。

固定资产帐如已按资金计算贴花就不再作为其他帐簿贴花了。

合同贴花是对应税合同本身贴花,如果购进固定资产时与对方签了合同,其合同要按购销合同贴花。

固定资产进帐后的贴花,是作为记载资金帐簿贴花,税目是不同的。

五、实收资本如何做账,印花税怎样交

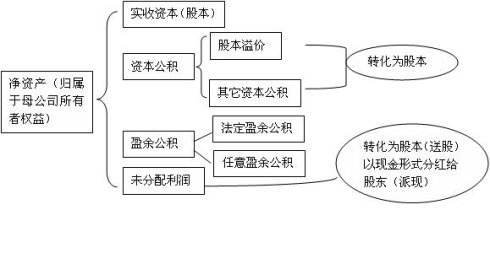

答:公司成立时按注册的实收资本和资本公积的合计数万分之五缴纳印花税;

在生产经营过程中,如果增加了实收资本或者资本公积,按照增加额的万分之五缴纳印花税。

六、实收资本变化应如何缴纳印花税

根据《国家税务总局关于资金账簿印花税问题的通知》(国税发[1994]25号)第一条规定,生产经营单位执行两则后,其记载资金的账簿的印花税计税依据改为实收资本与资本公积两项的合计金额。

第二条规定,企业执行两则启用新账簿后,其实收资本和资本公积两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

另外,《中华人民共和国印花税暂行条例施行细则》第二十四条规定,凡多贴印花税票者,不得申请退税或者抵用。

参考文档

下载:实收资本变化应该怎样缴纳印花税.pdf《股票停止交易多久》《股票要多久才能学会》《股票卖的钱多久到》《股票停牌多久下市》《小盘股票中签后多久上市》下载:实收资本变化应该怎样缴纳印花税.doc更多关于《实收资本变化应该怎样缴纳印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/30626279.html