一、1根据企业会计准则的规定,企业会计要素包括资产、负债、所有者权益、收入、费用和利润六大要素,其中资

错误,资产、负债、所有者权益反映的是财务状况,收入、费用、利润才是经营成果

二、根据企业会计准则基本准则的规定,企业会计准则包括基本准则和具体准则,具体准则的

对。

根据企业会计准则:第三条 企业会计准则包括基本准则和具体准则,具体准则的制定应当遵循本准则(即基本准则)

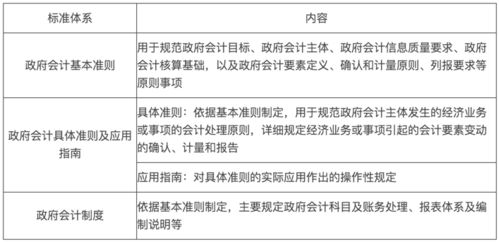

三、企业会计准则包括什么?

企业会计准则体系包括基本准则、具体准则和会计准则应用指南和解释等。

基本准则是企业会计准则体系的基础,是具体准则、应用指南和解释等的制定依据。

具体准则是根据基本准则制定的、用来指导企业各类经济业务确认、计量、记录和报告的规范。

会计准则应用指南是根据基本准则和具体准则制定、指导会计实务的操作性指南。

它主要解决处理经济业务时所涉及的会计科目、帐务处理、会计报表及其格式,类似于以前的会计制度。

四、新会计准则对于上市公司净利润的影响分析

浅论新会计准则对于上市公司净利润的影响

虽然上市公司明年一季报才执行会计新政,但由于被强制要求在披露2006年年报的同时披露调节表,所以新会计准则对上市公司的影响将提前反映。

依据财政部近日征求意见的《会计准则应用指南》,以2005年数据模拟计算,700余家上市公司净利润将发生重大变化。

中国证监会将要求上市公司严格执行新会计准则,由于公允价值的确定、投资性房地产、企业合并、金融工具、借款费用、股份支付、所得税、少数股东损益等事项的会计处理都将随会计新政发生变化,所以要求上市公司向投资者披露新会计准则究竟对哪些指标产生了影响。

其中影响最为直接和最便于计量的是少数股东损益。

按照现行会计准则,少数股东损益在合并利润表中净利润项目之前列示,而根据新会计准则,子公司当期净损益中属于少数股东权益的份额,应当在合并利润表中净利润项目下以少数股东损益项目列示。

这样,执行会计新政的上市公司净利润将包含少数股东损益。

据WIND资讯统计,2005年,所有A股上市公司(包括2006年新上市的公司)中少数股东损益绝对值大于500万元的共有492家,其中可以提高净利润的373家,会降低净利润的119家。

除少数股东损益影响利润外,债务重组利得计入当期损益、交易性证券投资公允价值的变动计入当期损益、借款费用资本化、非货币性资产置换差额有条件计入当期损益、股票期权费用化、固定资产、无形资产减值准备的集中转回等都会影响上市公司的净利润。

根据以往年度上市公司债务重组、重大资产置换占上市公司总数的比例,以及受到其他因素影响的上市公司数量,会计专业人士估计,以2005年数据模拟计算,将有700余家公司净利润随会计新政的执行发生重大变化。

五、我国上市公司目前执行的是《企业会计制度》还是《企业会计准则》?

企业会计准则

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/29978643.html