一、会计题如下,这里的资本公积代表什么?资本公积不是资本股本溢价吗?这个不是赔了吗

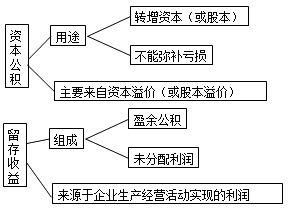

资本公积形成的来源按其用途主要包括两类,其中一类是可以直接用于转增资本的资本公积,它包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积。

资本公积——股本溢价=(发行价-面值)*发行份额。

拓展资料: 对于一般企业(包括有限责任公司)而言,在企业创立时,出资者认缴的出资额即为其注册资本,应全部计入“实收资本”科目,实际收到或者存入企业开户银行的金额超过其在该企业注册资本中所占份额的部分,计入资本公积。

此时不会出现资本溢价。

而当企业重组并有新投资者加入时,为了维护原有投资者的权益,新加入的投资者的出资额就不一定全部都能作为实收资本处理。

其原因主要有: 1、补偿原投资者资本的风险价值以及其在企业资本公积和留存收益中享有的权益。

相同数量的投资,由于出资时间不同,其企业的影响程度不同,由此而带给投资者的权利也不同,往往前者大于后者。

所以新加入的投资者要付出大于原有投资者的出资额,才能取得与原有投资者相同的投资比例。

另外,留存收益和资本公积属原投资者的权益,但没有转入实收资本。

如果新投资者一旦加入,则将与原投资者共享该部分权益。

这显然不公平合理,因此为了补偿原投资者的权益损失,新投资者如果需要获得与原投资者相等的投资比例,就需要付出比原投资者在获取该投资比例时所投入的资本更多的出资额,从而产生资本溢价。

2、补偿企业未确认的自创商誉 一个企业从创立、筹建、生产营运,到开拓市场,构造企业的管理体系等,都会在无形之中增加企业的商誉,进而增加企业的财富。

但是在现行企业会计制度下,出于会计计量上的不确定性和会计稳健原则等的考虑,企业不能够确认自创的商誉。

因此,在企业的所有者权益中,并没有体现因自创商誉而使企业所有者财富增加的部分。

然而如果新投资者加入企业,将毫无疑问地会分享到自创商誉的益处,那么新投资者就必须付出更多的投入资本,以补偿原投资者在自创商誉收益权方面的损失。

在这种情况下,新投资者投入的资本,也会超过其按投资比例在实收资本中所拥有的部分,从而产生溢价。

3、其他原因 在企业重组活动中,除了上述两个原因之外,新投资者为了获得对企业的控制权,为了获得行业准入、为了得到政策扶持或者所得税优惠等原因,也会导致其投入资本高于其在实收资本中按投资比例所享有的份额,从而产生资本公积。

二、资本公积 股本溢价 是不是利得

资本公积当然不是利得。

利得有资产的盘盈;

接受捐赠;

债务重组等等。

简单来说就是利得是指企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

三、会计题如下,这里的资本公积代表什么?资本公积不是资本股本溢价吗?这个不是赔了吗

是赔了啊,无形资产只值2千万,但是作价3千万入账,亏了1千万资本公积包括股本溢价和其他资本公积,这里是冲减股本溢价

四、其他资本公积是指股本溢价(或资本溢价)以外的资本公积,主要包括以下内容( )。

其他资本公积是指除资本溢价(或股本溢价)、净损益、其他综合收益和利润分配以外所有者权益的其他变动额。

这里的净损益,是资本的净损益,不是经营的净损益。

资本溢价计入资本公积,资本的损失(负溢价),也是同样要计入资本公积的。

这里的净损益,就是资本的溢价或负溢价(损失)

五、什么是公积金什么是资本公积?资本溢价跪求好心人详细解释要通俗易懂

公积金是企业盈余按法律及公司章程规定的比例必须提取的公积金,一般有法定盈余公积(强制性的)和任意盈余公积。

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

资本溢价是指投资者缴付企业的出资额大于其在企业注册资本中所拥有份额的数额。

打个比喻,公司接收捐赠,在增加资产的同时,净资产也相应增加,但是这不是企业经营所得,所以在增加相应的资产科目同时,增加资本公积;

或者是其他公司收购股权,实际出资比占有股权比例计算的股本高的部分,会计入资本公积,这也就是资本溢价(与股权比例相等部分计入实收资本)。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/29276845.html