一、一半股票软件那种打出来600xxx然后下面就可以显示一个股票名称和代码的功能能不能在VB控件实习?

可以 模糊查询 比如 a="中国石化"文本框textbox1 判断 if textbox1.value like a 就可以

二、炒股最重要的是什么?

心态,技巧,再加一分运气。

股票买卖的10个要点1.心态、策略和技术是炒股成功的三要素。

保持良好的心态非常重要,投资要有耐心,不能盲动。

决不轻易出手,宁可错过,也不要做错。

操作要有计划,买卖时不能恐惧和贪婪。

2.发现有连续大单主动买入的股票是首选,确定目标股必须要经过一定时间的盘面跟踪和观察。

无论是基本面分析还是技术面分析,都要服从主力动向的分析。

作为短中线波段操作而言,在筛选目标股时应先从技术分析入手,分析和揣摩主力动向,扑捉目标股的启动时机。

然后从筛选出的股票中再进行基本面分析和比较,比较包括横向比较和纵向比较两个方面。

横向比较即与同类板块中其它的股票比较市盈率和价格的高低,纵向比较即与自身历史上出现的高低价位相比较,从而判断介入风险的大小和是否该卖出了。

不要轻易相信传闻和消息,消息见光死是常见现象,因为消息到散户都知道的时候连黄瓜菜都凉了。

3.不论在牛市还是震荡市中,精选股票是盈利的关键。

和收益相比,股票目前的价格是否还具有吸引力?以此来判断介入风险的大小。

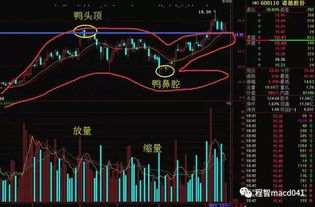

目标股在低位或相对低位放量和量堆积,表明换手很充分了,是大主力已经介入的先兆。

尔后,当发现成交量由大幅度萎缩——再到温和放量——均量线稍有翘头——此时是股价即将大幅度拉升的先兆——果断逢低介入。

与此相反,目标股在高位或相对高位放量和量堆积,表明换手充分,筹码在快速流动,是主力已经大肆派发的征兆。

4.在股价刚启动时,尽量在第一时间买入;

如果你没有及时发现而错过了第一买点,则需要耐心等待再次介入的机会。

尤其在大盘震荡市道中应力戒火中取栗,追高买入。

大盘单边上扬市中,对于总体涨幅不大的股票,可果断追高买入,即使被套也会很快解套或盈利的。

5.买入价格要尽可能接近下方的密集成交区,因为这些筹码是主力的建仓成本区;

而远离上方的历史成交密集区,此类个股的上行空间大,阻力小。

如果距上方阻力位太近,且大趋势不乐观时,不要指望短期内就能快速突破强阻力区,此时你不要买入。

6.要买强势股,不买弱势股,只有弃弱从强,才能跑赢大盘,稳操胜券。

企图用守株待兔的方法靠弱势股来盈利是一厢情愿的想法,结果往往事与愿违,大失所望,不但浪费了机会成本,而且还破坏了自己的心态。

7.要注意仓位控制,不要轻易满仓。

只有在获利后才能加大仓位进行操作。

分批买入是一个比较稳妥的买入方法,且分批买入的时间间隔不能太短,否则价差很小,就失去了分批买入的意义。

同样,对于卖出没有明确心理价位的股民,采用分批卖出法可能是一个不错的选择。

8.持股结构要合理,鸡蛋不要放在一个篮子里。

紧跟市场热点,把握操作节奏,做到顺势而为;

基本策略是波段操作,一部分筹码可中期、长期持有,其它筹码以短线交易为主。

9.控制风险,严格止损。

尤其是在大盘和个股由强转弱后,必须果断止盈和/或止损离场,绝不能心存侥幸。

10.股票买卖一定要有心理价位。

买入时机和价格,预期收益等。

见好就收,不能贪得无厌

三、CAPM理论的市场的平均回报率Rm是怎么算出来的?

Rm通常取行业平均值,经常被利用的参考有S&;

P500指数,S&;

P有个各公司的10年到20年平均投资回报率。

Rf用几年期国债取决于你需要用它来做什么,取相应长度的国债的利率,例如你要评估一个5年的项目的预期投资回报率,就选5年期国债的利率。

如果是对公司估值的需要的,就取个长点的,如20年的国债的利率。

资本资产定价模型投资组合理论资本市场理论基础形发展起,主要研究证券市场资产预期收益率与风险资产间关系,及均衡价格何形.E(rm)市场m预期市场报率资本形式(股票)存资产价格确定模型股票市场例假定投资者通基金投资于整股票市场于投资完全散化(diversification)承担任何散风险由于经济与股票市场变化致性投资者承担散风险于投资者预期报高于风险利率一、资本资产定价模型(Capital Asset Pricing Model 简称CAPM)是由美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)等人在资产组合理论的基础上发展起来的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。

资本资产定价模型就是在投资组合理论和资本市场理论基础上形成发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。

二、资本资产定价模型的应用前提尽管资本资产定价模型仙是资本市场上一种有效的风险资产价格预测模型,并且具有简单明了的特点,一直引起人们的重视并加以运用。

但模型严格、过多的假设影响了它的适用性。

其基本假设的核心就是证券市场是一个有效市场,这就是该模型的应用前提。

在投资实践中,投资者。

都追求实现最大利润,谋求高于平均收益的超额收益,但在理论上,投资者所获取信息的机会是均等的,如果投资者是理性的,任何投资者都不可能获得超额收益,据此可以认为,此时的市场是有效市场"。

可见,市场的有效性是衡量市场是否成熟、完善的标志。

在一个有效市场中,任何新的信息都会迅速而充分地反映在价格中,亦即有了新的信息,价格就会变动。

价格的变动既可以是正的也可以是负的,它是围绕着固有值随机波动的。

在一个完全有效的市场中,价格的变动几乎是盲目的。

投资者通常只能获得一般的利润,不可能得到超额利润,想要通过买卖证券来获得不寻常的利润是非常困难的。

因为,投资者在寻求利用暂时的无效率所带来的机会时,同时也减弱了无效率的程度。

因此,对于那些警觉性差、信息不灵的人来说.要想获得不寻常的利润几平是不可能"

四、三棵对漆是上市公司?

不是上市公司,上市公司必须是股份制公司,而且在网上能查到股票代码,必须是主板,中小企业板,创业板的上市公司。

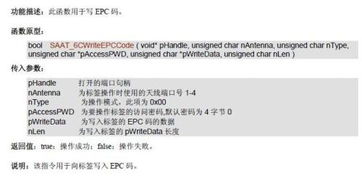

五、vb6.0 调用API函数的问题

用api的Private Declare Sub GetSystemTime Lib "kernel32" (lpSystemTime As SYSTEMTIME)Private Type SYSTEMTIMEwYear As IntegerwMonth As IntegerwDayOfWeek As IntegerwDay As IntegerwHour As IntegerwMinute As IntegerwSecond As IntegerwMilliseconds As IntegerEnd TypePrivate Sub Command1_Click()Dim yue, ri As StringDim nowtime As SYSTEMTIMEGetSystemTime nowtimeyue = Format(nowtime.wMonth)ri = Format(nowtime.wDay)Text1.Text = yueText2.Text = riEnd Sub

六、经济学主要研究().A,如何在股票市场赚钱B

七、经济学主要研究().A,如何在股票市场赚钱B

股票的预期收益率E(Ri)=Rf+β[E(Rm)-Rf]其中:Rf: 无风险收益率——一般用国债收益率来衡量E(Rm):市场投资组合的预期收益率βi: 投资的β值——市场投资组合的β值永远等于1;

风险大于平均资产的投资β值大于1,反之小于1;

无风险投资β值等于0

八、什么叫证券市场线和证券特征线?

证券市场线是以Ep为纵坐标、βp为横坐标的坐标系中的一条直线,它的方程是:Ei=ri+βi(Em-ri)。

其中:E和β分别表示证券或证券组合的期望收益率和β系数,证券市场线表明证券或组合的期望收益与由β系数测定的风险之间存在线性关系。

证券特征线是证券i的实际收益率ri与市场组合实际收益率rM间的回归直线。

在以ri为纵坐标、rM为横坐标的坐标系中,回归直线方程为:ri=ai+rMβi。

其中:ai是回归系数,而ai和bi分别是证券i的a系数和b系数,EF表示无风险利率。

扩展资料:1、β系数的意义证券市场线描述的则是市场均衡条件下单项资产或资产组合(不论它是否已经有效分散风险)的期望收益与风险之间的关系。

测度风险工具是单项资产或资产组合对于整个市场组合方差的贡献程度,即β系数。

它告诉我们相对于市场组合而言特定资产的系统风险是多少。

举例:普通股成本,资本资产定价模型中的 贝塔值的估计贝塔值是企业的权益收益率与股票市场收益率的协方差:β=cov(Ri,Rm)/б^2其中:cov(Ri,Rm)是股票收益与市场指数之间的协方差;

б^2是市场指数的方差。

2、β系数的确定在确定计算贝塔值时,必须做出两项选择(1)选择有关预测期间的长度【5年或更长】。

公司风险特征无重大变化时,可以采用5年或更长的预测长度;

如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度。

(2)选择收益计量的时间间隔。

使用每周或每月的收益率被广泛采用。

(3) 财务估价使用的现金流量数据是面向未来的,而计算权益成本使用的β值却是历史的,时间基础不一致的问题β值的驱动因素很多,但关键的因素只有三个:经营杠杆、财务杠杆和收益的周期性。

如果公司在这三方面没有显著改变,则可以用历史的β值估计权益成本。

参考文档

下载:dimri股票怎么样.pdf《公司上市多久股东的股票可以交易》《st股票摘帽最短多久》《委托股票多久时间会不成功》《股票放多久才能过期》《混合性股票提现要多久到账》下载:dimri股票怎么样.doc更多关于《dimri股票怎么样》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/27671376.html