一、城镇土地使用税、耕地占用税、契税、印花税和车辆购置税都是有谁交纳的?

城镇土地使用税是拥有土地使用权的单位和个人缴纳。

耕地占用税是由占用耕地单位和个人缴纳。

契税由买方缴纳。

印花税由鉴定合同的双方都缴纳。

车辆购置税由拥有车辆的单位和个人缴纳。

二、购土地后是否要交印花税呢税率是多少

当然要交,土地转让合同印花税5%税率。

三、怎样计提土地增值税税率?

土地增值税是以转让取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

土地使用税。

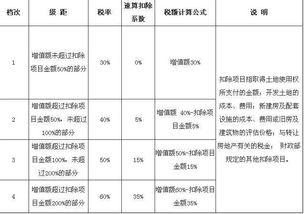

(1)增值额未超过扣除项目金额50%部分,税率为30%;

(2)增值额超过扣除项目金额50%,未超过扣除项目金额100%的部分,税率为40%;

(3)增值额超过扣除项目金额100%,未超过扣除项目金额200%的部分,税率为50%;

(4)增值额超过扣除项目金额200%的部分,税率为60%。

举例: ]某房地产开发企业1998年1月将其开发的写字楼一幢出售,共取得收入3800万元。

企业为开发该项目支付土地出让金600万元,房地产开发本为1400万元,专门为开发该项目支付的贷款利息120万元。

为转让该项目应当缴纳营业税、城市维护建设税、教育费附加及印花税共计210.9万元。

当地政府规定,企业可以按土地使用权出让费、房地产开发成本之和的5%计算扣除其他房地产开发费用。

另外,税法规定,从事房地产开发的企业可以按土地出让费和房地产开发成本之和的20%加计扣除。

则其应纳税额为: 扣除项目金额=600+1400+120+210.9+(600+1400)×5%+(600+1400)×20%=600+1400+120+210.9+100+400=2830.9万元 增值额=3800-2830.9=969.1万元 增值额占扣除项目比例=969.1÷2830.9=34.23% 应纳税额=969.1×30%=290.73万元 一般纳税人增值税的销项税在确认销售收入时,用应收账款总额/(1 17%)*17%计算并计提(实际就是销项税专用发票上税额)借:应收账款贷:主营业务收入贷 超率累进税率档次 档次说明 扣除项目指取得土地使用权所支付的金额;

开发土地的成本、费用;

新建房及配套设施的成本、费用或旧房及建筑物的评估价格;

与转让房地产有关的税金;

财政部规定的其他扣除项目。

1 增值额未超过扣除项目金额50%的部分 30% 0 增值额30% 2 增值额超过扣除项目金额50%,未超过100%的部分 40% 5% 增值额 40%-扣除项目金额5% 3 增值额超过扣除项目金额100%,未超过200%的部分 50% 15% 增值额50%-扣除项目金额15% 4 增值额超过扣除项目金额200%的部分 60% 35% 增值额60%-扣除项目金额35%

四、

五、以国有土地使用权作价入股投资,是否要缴纳相关税费?之后再转让股权时是否要缴税?

作价入股需要缴纳契税3%,之后转让股权一般都有要就,作价入股后1年内原则是不能股权转让的,如果转的话,税务部门肯定会来核实,小心偷税漏税补缴房地产转让的其他税费。

像你这种情况就算避税的房地产转让行为

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/25979673.html