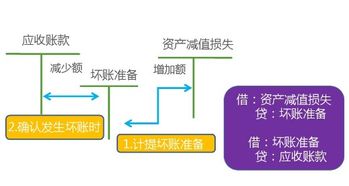

一、企业资产发生减值后对会计处理的影响

资产减值损失是针对资产类项目(如应收账款、固定资产、无形资产、存货等)提取的一种减值,如果是针对固定资产的减值,那么就应该这样处理计提时: 借:资产减值损失-计提的固定资产减值 贷:固定资产减值准备所以,资产减值损失是针对所有资产类减值的一个共用科目,不同的资产项目,在处理时会涉及不同的对应科目。

资产减值损失的确定1、可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

2、资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。

3、资产减值损失一经确认,在以后会计期间不得转回。

资产减值损失的核算企业发生的资产减值损失,应设置“资产减值损失”科目核算,并在“资产减值损失”科目中按资产减值损失的具体项目进行明细核算。

期末应将“资产减值损失”科目余额转入“本年利润”科目,资产减值损失 - 会计处理一、本科目核算企业根据资产减值等准则计提各项资产减值准备所形成的损失。

二、本科目可按资产减值损失的项目进行明细核算。

三、企业的存货、长期股权投资、持有至到期投资、固定资产、无形资产、贷款等资产发生减值的,按应减记的金额,借记本科目,贷记“存货跌价准备”、“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“无形资产减值准备” 、“贷款损失准备”等科目。

在建工程、工程物资、生产性生物资产、商誉、抵债资产、损余物资、采用成本模式计量的投资性房地产等资产发生减值的,应当设置相应的减值准备科目,比照上述规定进行处理。

资产减值损失的计算资产减值损失=资产账面价值-资产可收回金额

二、上市公司的股市投资浮盈浮亏怎么影响他的财务报表

会。

市值变化记入当期利润,但是不计入现金流量。

在没有出售前也不需要缴税。

三、商誉减值新规对市场有何影响

盘面观察周一市场震荡反弹,沪指向上试探2700点。

盘面观察,创投、券商、房地产、雄安新区等板块涨幅居前,文化传媒、钢铁等板块下挫。

截至收盘,沪指报2703.51点,涨幅0.91%;

深成指报8108.85点,涨幅0.58%;

创指报1394.4点,跌幅0.63%。

;

;

;

后市展望截止三季报,两市上市公司商誉1.45万亿元,占企业总资产和净资产总量相对可控,但过去几年传媒、医药、计算机等行业产生较多外延并购,其商誉占净资产的比例分别为25%、22%、18%,商誉结构性问题相对明显。

周末发布的会计监管风险提示8号文有两点显著变化,一是不论是否存在减值迹象,应当至少每年年终进行减值测试,二是被并购标的没有完成对赌,即使做业绩补偿,也要商誉减值。

对于存在大规模商誉的上市公司,明年在披露2022年报时将面临更大的减值压力。

综合看,近期政策一方面放开并购,另一方面严格商誉减值,强化退市机制,目的依然是引导上市公司去并购优质资产,提高上市公司质量,而不是为激活市场活力而全盘放松,任由资金瞎炒。

结合近期市场处于情绪修复阶段,尽管不少个股短期涨幅惊人,甚至部分濒临退市的品种也因游资介入“回光返照”,现阶段 “歌舞升平”的表象并不意味着风险的缓和,毕竟情绪修复终有时间和空间的限制。

即使当前投资者仅以超跌反弹的心态参与,也依然不要忽视上市公司基本面存在的“硬伤”。

操作策略反弹修复进行中,新一轮大规模减税降费举措将有望推出,建议关注外资举牌、国企改革、科技龙头等主题修复机会。

【投资顾问陈达,执业证书编号:S0260611010020】

四、上市公司,计提商誉减值什么意思,商誉减值会计处理

非同一控制下的企业合并才会形成商誉,商誉由于无法独立产生现金流,要将商誉结合与其有关的资产或资产组进行减值测试。

吸收合并借:资产减值损失 贷:商誉减值合并控股合并借:资产减值损失 贷:商誉-商誉减值准备

五、企业合并所形成的商誉,能进行减值测试吗

企业控股合并形成的商誉,应当在每年度终了进行减值测试,并且企业合并形成的商誉不摊销。

六、商誉减值怎么处理?

借:资产减值损失 贷:商誉减值准备

七、如果并购企业完成业绩承诺以后,还会有商誉减值吗

业绩承诺通常也是企业定价的基础,如果被收购企业无法完成业绩承诺,说明当企业定价评估值高了,那么企业现在的价值可能出现减值,需要重新对企业评估然后,需要进行商誉减值测试,如果有减值才对商誉减值。

八、为什么资产组提商誉的减值在母公司和少数股东间分摊,提固定资产和无形资产的减值就按减值全额

应该是因为个别报表和合并报表站的角度不一样导致的。

甲公司是作为一整个资产组,这时候我们先不要想这个资产组。

我们就把甲公司作为一个单独的会计主体,那么甲公司会买资产卖资产,那么也会计提资产减值,这些都是站在甲公司作为一个单独会计主体进行考虑的,甲公司最后会编制本年的个别财务报表。

站在甲公司这个单独会计主体考虑的话,甲公司当初买资产的时候是花了真金白银原价买的,那么如果这个资产减值了,他肯定也是全额计提的。

那么站在母公司编制个别财务报表的角度考虑的话,母公司当时购买甲公司的时候(以非同一控制一次购买为例),控股合并前提下母公司多花了钱买股份的话,商誉并没有单独计量体现在分录中,而是计入了长期股权投资的初始合并成本中,个别报表中体现不出商誉。

因此商誉也只能在母公司进行编制合并报表的时候才能看出来。

说另外一个问题,商誉减值进行分摊,那是因为我们现在综合编制合并报表要作调整分录。

合并报表是甲公司的母公司进行编制,并不是甲公司进行编制。

因此,甲公司全额计提是因为甲公司站在他自己个别财务报表的角度。

而商誉减值是站在母公司合并财务报表需要调整分录的基础上。

九、资产减值业务对企业业绩有何影响?

你提取了一笔存货跌价准备,那么你的费用科目里面就会增加一笔,你的当期利润就会减少一笔。

对小公司而言可能影响不大,但是对大公司而言,动不动上亿的减值准备一提,不得了啊!不知道你有没有关注06年上市公司的年报,由于07年新企业会计准则的实施,很多上市公司赶末班车把长期资产的减值准备全部冲回(新准则明确表示长期资产减值准备提取后不到处置该资产的时候不得转回),因此很多公司的业绩因此突然上升了一个台阶,理由就是减值准备对应的费用科目发生额一下子变小而企业利润突然上升。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/25163646.html