一、什么是印花税?印花税是怎样计算?请详细说明印花税计算方法.谢谢了,大神帮忙啊

印花税的定义:以经济活动中签立的各种合同、产权转移书据、营业帐簿、权利许可证照等应税凭证文件为对象所课征的税。

印花税由纳税人按规定应税的比例和定额自行购买并粘贴印花税票,即完成纳税义务,现在往往采取简化的征收手段。

印花税的计算方法 1.按比例税率计算应纳税额的方法 应纳税额=计税金额×适用税率 2.按件定额计算应纳税额的方法 应纳税额=凭证数量×单位税额 3.计算印花税应纳税额应当注意的问题 (1)按金额比例贴花的应税凭证,未标明金额的,应按照凭证所载数量及市场价格计算金额,依适用税率贴足印花。

(2)应税凭证所载金额为外国货币的,按凭证书立当日的国家外汇管理局公布的外汇牌价折合成人民币,计算应纳税额。

(3)同一凭证由两方或者两方以上当事人签订并各执一份的,应当由各方所执的一份全额贴花。

(4)同一凭证因载有两个或两个以上经济事项而适用不同税率,如分别载有金额的,应分别计算应纳税额,相加后按合计税额贴花;

如未分别记载金额的,按税率高的计税贴花。

(5)已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。

(6)按比例税率计算纳税而应纳税额又不足1角的,免纳印花税;

应纳税额的1角以上的,其税额尾数不满5分的不计,满5分的按l角计算贴花,对财产租赁合同的应纳税额超过1角但不足1元的,按1元贴花。

二、印花税怎么算

1+2+3+4+5+6

三、什么情况下购固定资产交印花税?

印花税是一种兼有行为性质的凭证税。

是对经济活动和经济交往中书立、领受的凭证征收的一种税。

应纳税凭证: (1)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同姓质的凭证;

(2)产权转移书据;

(3)营业账簿;

(4)权利、许可证照;

(5)经财政部确定征税的其他凭证 可以看出你无论是新购固定资产还是清理固定资产都不用交印花税,当然如果你与别人订立购固定资产合同,或者清理固定资产的劳务合同,对这合同的订立行为要交印花税.

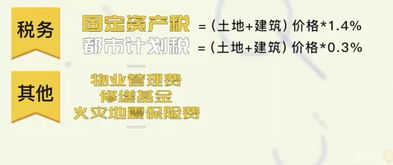

四、企业购买房屋固定资产需要交什么税

以公司名义购房,均需按照房款的3%缴纳契税,不享受税率减半的优惠。

缴纳房产税和印花税。

五、固定资产的印花税怎么计算

的固定资产不 计 印花税,印 花 税 只 针 对 规 定 的 合 同 计 交 的 如 转 让 财 产 时 要 交 印 花 税

六、什么情况下购固定资产交印花税?

以公司名义购房,均需按照房款的3%缴纳契税,不享受税率减半的优惠。

缴纳房产税和印花税。

七、购置固定资产如何缴纳印花税?

对于企业购置的固定资产,如有购销合同的,按购销合同金额的万分之三计税贴花;

如无购销合同,但企业的购销合同印花税为核定征收的,应按企业“固定资产”科目记载的相关业务发生额的100%比例核定征收印花税;

如无购销合同,且企业的购销合同印花税又未核定征收的,可暂不缴纳印花税。

八、我们单位购买的商品房,作为固定资产,发票已开,请问还需要交税吗?

根据《企业会计准则第4号——固定资产》第八条规定: 外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

按照现行税法规定,购买商品房,作为购买方需要交纳契税、印花税,否则,办理不了土地证、房产证的,如果交纳了这两个税,您可以这样账务处理。

借:固定资产-房屋(买价+契税)贷:银行存款(或库存现金)印花税:借:管理费用-印花税贷:银行存款(或库存现金)

参考文档

下载:购买固定资产的印花税怎么算的.pdf《什么人适合投资股票吗》《怎么买登峰国际的股票》《青海华鼎股票为什么一直跌》《新手适合什么软件炒股》《转债股第二天交易涨跌幅多少》下载:购买固定资产的印花税怎么算的.doc更多关于《购买固定资产的印花税怎么算的》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/24062413.html