一、新办企业补交的上一年度的印花税、滞纳金和罚款应走什么会计科目?

印花税、滞纳金和罚款,通过以前年度损益调整走账借:以前年度损益调整--2022年印花税 --滞纳金 --罚款 贷:银行存款借:利润分配-未分配利润 贷:以前年度损益调整--2022年印花税 --滞纳金 --罚款

二、补交2022年度印花税及滞纳金如何做分录?

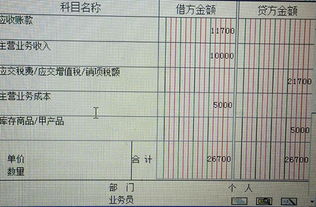

借管理费用50 营业外支出10.68 贷银行存款60.68

三、怎样做补交的印花税与滞纳金会计凭证

补交的印花税与滞纳金会计分录:借:管理费用 营业外支出 贷:银行存款或库存现金做付款凭证。

付款凭证是根据现金和银行存款付出业务的原始凭证编制、专门用来填列付款业务会计分录的记账凭证。

根据现金付出业务的原始凭证编制的付款凭证,称为现金付款凭证;

根据银行存款付出业务的原始凭证编制的付款凭证,称为银行存款付款凭证。

付款凭证既是登记现金日记账、银行存款日记账以及有关明细分类账总分类账的依据,也是出纳员付出款的依据。

付款凭证上需要有财务主管、记账、出纳、审核、制单人员的签字。

四、补交以前年度的印花税12000元,滞纳金2000,如何帐务处理?请指教!!!

补交以前年度的印花税12000元,滞纳金2000元,应当按照会计差错更正进行处理,追溯调整以前年度会计报表。

帐务处理:借:以前年度损益调整 14000元 贷:银行存款 14000元同时:借:未分配利润—年初未分配利润 14000元 贷:以前年度损益调整 14000元在编制会计报表时,如果是2009年的报表,利润表中增加管理费用的印花税12000元;

增加营业外支出—罚没支出2000元,利润减少14000元。

资产负债表的净利润减少14000元。

供参考。

五、补缴以前年度印花税、营业税、城建税、教育费附加及滞纳金怎么做账?

1、借:以前年度损益调整---印花税、营业税、城建税、教育费附加及滞纳金防洪保安 贷:有关科目2、借:应缴税费—企业所得税 贷:以前年度损益调整3、借:盈余公积 贷:利润分配---未分配利润4、借:利润分配---未分配利润贷:以前年度损益调整

参考文档

下载:补缴印花税的滞纳金怎么做账.pdf《基金买入股票多久公布》《股票修复后多久复盘》《胜诉冻结股票之后多久可以执行》《股票戴帽后多久脱帽》《股票账户多久不用会失效》下载:补缴印花税的滞纳金怎么做账.doc更多关于《补缴印花税的滞纳金怎么做账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/22171273.html

胡萍

胡萍

发表于 2023-05-15 12:18回复 陈振亚:借:以前年度损益调整(企业会计准则)或者税金及附加(小企业会计准则)贷:应交税费——应交印花税 借:应交税费——应交印花税 营业外支出(滞纳金、罚款等)贷:银行存款 补提补交:借管理费用,贷应交税费-应交印花税 1,。