一、什么是税负率,该怎么算

1、税负=应交税金÷不含税销售收入 2、不同行业的税负不一样,商业和工业的税负不一样.一般来说商业企业税负不低于1%就不算低. 低税负的自查报告,要根据行业特点和企业经营情况进行解释.比如商业企业税负低,主要原因有:行业利润较低(是钢材等利润较低的批发企业),库存商品多,截止到某月底现有留抵税金多少钱,为什么库存多等原因.具体写法: 第一部分:企业基本情况介绍;

成立日期,法人是谁,经营地址,注册资金,经营范围,主营业务是什么,何时被认定为增值税一般纳税人;

第二部分,税负的原因:前三个月收入,税金,税负.具体根据企业情况,解释税负的原因:1、行业特点;

2、销售分淡季旺季,全年收入税负不低。

3、签定大笔供货合同,需要准备库存。

4、受市场影响,销售不旺,产品积压等等,都是企业税负抵的原因。

第三部分:如果解决税负低的情况:扩大销售,提高产品质量;

减少库存等等。

以上解释一定注意要根据企业的实际情况和经营特点,千万不要为了解释而解释,如果书面解释不通就很有可能会被税务机关稽查部门进一步检查!

二、税负怎么算?

对于增值税,国税局一向很重视。

所谓增值税就是你所销售的商品有增值都应该交税,无论是专用发票还是普通发票都应该交纳。

本月销项税额应该为(100000+50000)/1.17*0.17=21794元。

而你的进顶税只有10000元,如果帐面上没有结余的进项税额,那么你这个月就应该交纳11794元的增值税。

如果想本月不交税只能过增加进项税(与供货方协商让他们提供销货发票来增加你的进项税额)或减少你的销售额。

本人任为适当的交纳一定的税款是好处,国税局对每种企业都设置了行业预警税赋,如果当年没有达到就会被国税当成非正常纳税户进行检查,甚至稽查。

你可以权衡一下再做会计处理

三、我公司的税负如何计算?

1、税负=应交税金÷不含税销售收入 2、不同行业的税负不一样,商业和工业的税负不一样.一般来说商业企业税负不低于1%就不算低. 低税负的自查报告,要根据行业特点和企业经营情况进行解释.比如商业企业税负低,主要原因有:行业利润较低(是钢材等利润较低的批发企业),库存商品多,截止到某月底现有留抵税金多少钱,为什么库存多等原因.具体写法: 第一部分:企业基本情况介绍;

成立日期,法人是谁,经营地址,注册资金,经营范围,主营业务是什么,何时被认定为增值税一般纳税人;

第二部分,税负的原因:前三个月收入,税金,税负.具体根据企业情况,解释税负的原因:1、行业特点;

2、销售分淡季旺季,全年收入税负不低。

3、签定大笔供货合同,需要准备库存。

4、受市场影响,销售不旺,产品积压等等,都是企业税负抵的原因。

第三部分:如果解决税负低的情况:扩大销售,提高产品质量;

减少库存等等。

以上解释一定注意要根据企业的实际情况和经营特点,千万不要为了解释而解释,如果书面解释不通就很有可能会被税务机关稽查部门进一步检查!

四、我公司的税负如何计算?

1、销售均为外销,无内销,申请退税正常。

2、如果要计算税负,外销的销售额可假设为全部按内销计算销项税额、应纳税 额,则可得公司的实际税负是否正常。

五、增值税税负怎么算

税负即税收负担率,是应纳税额与课税对象的比率,它比较直观地体现了一个企业实现税收的能力和负担水平。

税负评价则是通过对与纳税申报直接相关的财务、会计资料和凭证等的审核,以及对与生产经营相关信息的对称性审核,参照各个行业的行业标准以及同类企业的能耗、物耗平均值,结合当地实际,制订出用于评估的分行业投入产出比、产品耗能比、行业平均利润率以及行业平均税负等指标,对同一纳税人不同时期的情况进行纵向比较,对同行业不同纳税人同一时期的情况进行横向比较。

所以,通过税负率的评价,既可以从市场角度判断企业的经营情况和税负情况,又可以帮助税务机关确定管理和检查的方向与重点,并在此基础上总结税源变化的一般性规律,建立科学、实用的纳税评估模型,形成依托信息化手段的新型纳税评估工作体系。

增值税税负率=当期实际入库增值税税款/当期应纳增值税收入x 1 00%

六、税负率怎么算?

纳税额/收入额X100%

七、我公司税负率1,怎么计算

具体计算: 税负率=当期应纳增值税/当期应税销售收入 当期应纳增值税=当期销项税额-实际抵扣进项税额 实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额 注:1 对实行“免抵退”的生产企业而言。

应纳增值税包括了出口抵减内销产品应纳税额 2 通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数

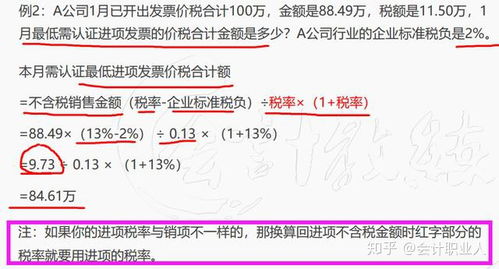

八、税负率1%如何计算

税负率达1%=应交这种税税金/应税净收入 设收入=y (17%y-1530)/ y=1% 0.17y=1530=0.01y 0.16y=1530 y=9562.5 元(3吨价格,每吨=3187.5元) 卖给客户单价至少应该加187.50元

九、关于增值税的税负,及在做银行报表时怎么计算需要交的增值税?

税负率=(销项税额—进项税额)/销售额 一般来讲一个公司的税负率高低是由行业来决定的,一般在3-5%为好 (17%这个税率可根据各个公司的不同来变动。

)

参考文档

下载:上市公司增值税税负怎么算.pdf《中信证券卖了股票多久能提现》《买到手股票多久可以卖》《股票开户许可证要多久》下载:上市公司增值税税负怎么算.doc更多关于《上市公司增值税税负怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/22065167.html