一、上市公司所有者权益公允价值是不是等于上市公司市值

不等于,所有者权益是公司核算的净资产价值,而市值涉及公允价值计量,两者不相等。

这是因为公司存在能够在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值,也就是商誉。

二、如何确定公司持有上市公司流通股股票的期末公允价值

流通股只要超过基本的上市规则里的比例就可以了,没有什么固定的持有总股本51%的任何人就是绝对控股,这51%的股份不是想买就能买,如果跟非流通股东买,得有人愿意卖给你,买流通股通常要比市价高20%以上才能收购,而且一旦完成这种收购,常常意味着股票从交易所退市,很不划算

三、公允价值是什么意思?

公允价值就是熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。

希望帮助到你。

四、什么是公允价值?

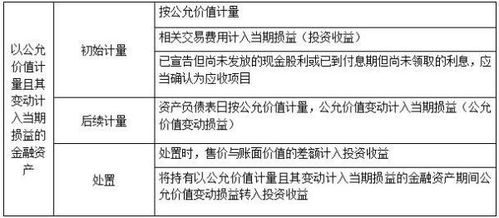

中级会计中短期投资已改为“交易性金融资产”一、本科目核算企业持有的以公允价值计量且其变动计入当期损益的金融资产,包括为交易目的所持有的债券投资、股票投资、基金投资、权证投资等和直接指定为以公允价值计量且其变动计入当期损益的金融资产。

二、本科目应当按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算。

三、交易性金融资产的主要账务处理(一)企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目( 成本), 按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”等科目。

(二)在持有交易性金融资产期间收到被投资单位宣告发放的现金股利或债券利息,借记“银行存款”科目,贷记本科目"应收利息”对于收到的属于取得交易性金融资产支付价款中包含的已宣告发放的现金股利或债券利息,借记“应收利息”科目,贷记“投资收益”(三)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益” 科目;

公允价值低于其账面余额的差额,做相反的会计分录。

(四)出售交易性金融资产时,应按实际收到的金额,借记“银行存款”、“等科目,按该项交易性金融资产的成本, 贷记本科目(成本),按该项交易性金融资产的公允价值变动,贷记或借记本科目(公允价值变动),按其差额,贷记或借记“投资收益” 科目。

同时,按该项交易性金融资产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

四、本科目期末借方余额,反映企业交易性金融资产的公允价值交易性金融资产的特点①企业持有的目的是短期性的,即在初次确认时即确定其持有目的是为了短期获利。

一般此处的短期也应该是不超过一年(包括一年);

②该资产具有活跃市场,公允价值能够通过活跃市场获取。

公允价值亦称公允市价、公允价格。

熟悉情况的买卖双方在公平交易的条件下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖的成交价格。

在购买法下,购买企业对合并业务的记录需要运用公允价值的信息。

公允价值的确定,需要依靠会计人员的职业判断。

在实务中,通常由资产评估机构对被并企业的净资产进行评估。

五、公允价值

公允中“公”就是指社会大众,“允”就是许可,认同。

公允就是能得到社会大众的普遍许可和认同。

公允价值通俗的讲,就是大家普遍认同的价值,这个价值的取得必须是在有活跃和市场,能够让市场所接受的价值,就如同证券交易市场上得到的股票价,它反映的是一个时点上,某项资产的公认价值。

公允价值变动就是某项资产两个不同时点上的公允价值之间的差额。

公允价值变动损益就是因公允价值的变动而导致的损失或是收益。

它们的关系是资产在不同时点上的公允价值,引起资产在两时点内的价值变动,即公允价值变动,公允价值变动这数额,导致财务状况上的“损”或是“益”即公允价值变动损益。

六、交易性金融资产公允价值是什么意思?

中级会计中短期投资已改为“交易性金融资产”一、本科目核算企业持有的以公允价值计量且其变动计入当期损益的金融资产,包括为交易目的所持有的债券投资、股票投资、基金投资、权证投资等和直接指定为以公允价值计量且其变动计入当期损益的金融资产。

二、本科目应当按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算。

三、交易性金融资产的主要账务处理(一)企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目( 成本), 按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”等科目。

(二)在持有交易性金融资产期间收到被投资单位宣告发放的现金股利或债券利息,借记“银行存款”科目,贷记本科目"应收利息”对于收到的属于取得交易性金融资产支付价款中包含的已宣告发放的现金股利或债券利息,借记“应收利息”科目,贷记“投资收益”(三)资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记本科目(公允价值变动),贷记“公允价值变动损益” 科目;

公允价值低于其账面余额的差额,做相反的会计分录。

(四)出售交易性金融资产时,应按实际收到的金额,借记“银行存款”、“等科目,按该项交易性金融资产的成本, 贷记本科目(成本),按该项交易性金融资产的公允价值变动,贷记或借记本科目(公允价值变动),按其差额,贷记或借记“投资收益” 科目。

同时,按该项交易性金融资产的公允价值变动,借记或贷记“公允价值变动损益”科目,贷记或借记“投资收益”科目。

四、本科目期末借方余额,反映企业交易性金融资产的公允价值交易性金融资产的特点①企业持有的目的是短期性的,即在初次确认时即确定其持有目的是为了短期获利。

一般此处的短期也应该是不超过一年(包括一年);

②该资产具有活跃市场,公允价值能够通过活跃市场获取。

公允价值亦称公允市价、公允价格。

熟悉情况的买卖双方在公平交易的条件下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖的成交价格。

在购买法下,购买企业对合并业务的记录需要运用公允价值的信息。

公允价值的确定,需要依靠会计人员的职业判断。

在实务中,通常由资产评估机构对被并企业的净资产进行评估。

七、什么是会计中的公允价值?

什么是公允价值

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/16197765.html

戚迹

戚迹

发表于 2023-03-21 20:25回复 何静离婚:股票公允价值指的是采用公允价值计量的股票,公允价值亦称公允市价、公允价格。熟悉市场情况的买卖双方在公平交易的条件下和自愿的情况下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿。

沈图

沈图

发表于 2023-03-18 22:23回复 夏红果:股票账面价值的高低对股票交易价格有重要影响,通常情况下,股票账面价值并不等于股票的市场价格。主要原因有两点:一是会计价值通常反映的是历史成本或者按某种规则计算的公允价值,并不等于公司资产的实际价格,另一点就是账面。

沃达网

沃达网

发表于 2023-03-15 21:39回复 标语网:公允价值亦称公允市价、公允价格,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。确定方式 1、有价证券按当时的可变现净值确定(见“可变现净值”)。2、应收账款及应收。

蓬莲乳

蓬莲乳

发表于 2023-03-13 21:14回复 吴雨橦:没有公式,但是公允价值计量的计算方法有三种分别是市价法、类似项目法和估价技术法。1、市价法 市场价格,不论其来源如何,都被认为是对资产和负债的公允价值最好的反映。市价法就是指直接引用所计量项目的市场价格作为其。

铃木沙

铃木沙

发表于 2023-03-07 12:55回复 易通宝:公允价值是指一项资产或负债在自愿双方之间现行交易时,不是强迫销售所达成的购买、销售或结算的金额。公允价值最大的特征就是来自于公平交易的市场,是参与市场交易的理智双方充分考虑了市场的信息后所达成的共识,这种达成共识。

李多宝

李多宝

发表于 2023-03-06 23:08回复 李月祥:股票公允价格调整为0元是坏事,说明股票没有价值。