一、长期股权投资的问题

A公司有关向甲公司投资资料如下: (1)2001年1月1日以500万元的价格购入甲公司发行在普通股的30%的股份,另支付相关费用1万元;

(2)3月15日,甲公司宣告派发现金股利60万元;

(3)4月1日,收到甲公司派发的现金股利;

(4)7月10日,甲公司接受现金捐赠10万元;

(5)2001年度,甲公司亏损20万元;

(6)2002年度甲公司实现净利300万元,提取10%的法定盈余公积和5%的法定公益金,向投资者宣告现金股利100万元。

要求: (1)编制A公司有关长期股权投资的会计分录。

(2)编制甲公司接受现金捐赠的会计分录。

(3)编制甲公司2002年利润分配的有关会计分录。

正确答案: (1)A公司股票投资 ①借:长期股票投资-股票投资(投资成本) 501 贷:银行存款 501 ②借:应收股利 18 贷:长期股票投资-股票投资(投资成本) 18 ③借:银行存款 18 贷:应收股利 18 ④借:长期股票投资-股票投资(股权投资准备) 3 贷:资本公积-股权投资准备 3 ⑤借:投资收益 6 贷:长期股票投资-股票投资(损益调整) 6 ⑥借:长期股票投资-股票投资(损益调整) 90 贷:投资 90 ⑦借:应收股利 30 贷:长期股票投资-股票投资(损益调整) 30 不知道 ④ ⑤ ⑥是怎么算的 我也不知道,因为是第六章的内容,而我们没学。

509工作室编制,版权归我们所有,拥有最终解释权 (2)借:银行存款 10 贷:营业外收入 10(3) 借:利润分配——提取法定盈余公积 30 利润分配——提取法定公益金 15 贷:盈余公积——法定盈余公积 30 ——法定公益金 15 借:利润分配——应付现金股利 100 贷:应付股利 100借:利润分配——未分配利润 145 贷:利润分配——提取法定盈余公积 30 ——提取法定公益金 15 ——应付现金股利 100509工作室编制,版权归我们所有,拥有最终解释权

二、交易性金融资产,长期股权投资,可供出售金融资产,持有至到期投资的公允价值变动影响

这得分开看。

1、交易性金融资产公允上升100万,影响的是当期损益(公允价值变动损益),当期损益就是影响本一期会计年度的利润。

2、长期股权投资你是不能用公允计量的,无论是成本法还是权益法,他都没有公允价值变动这回事,长期股权投资代表着被投资企业净资产的变动,是按历史成本计量的,不是按公允价值计量的。

这个理念你得搞清楚。

3、可供出售金融资产公允变动会计入到资本公积,属于利得的范畴,但不会影响利润。

除非你出售的时候才会把计入资本公积的部分转出到投资收益,这时候才会影响利润。

4、持有至到期投资是按摊余成本计量的,公允价值变动与他无关。

三、处置长期股权投资时,下列项目会影响投资收益的是

四、从长期股权投资对企业影响看,都有哪些影响呢?

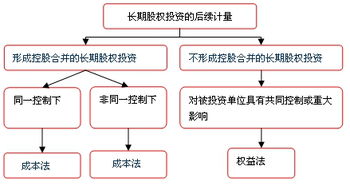

2022新准则长期股权投资明细科目有: 成本法只有一个一级科目即:长期股权投资 权益法下设置下列明细科目: 长期股权投资-投资成本 长期股权投资-损益调整 长期股权投资-其他综合收益 长期股权投资-其他权益变动

五、关于合并报表的抵消投资收益的问题

你可能没有仔细看之前的步骤,之前是有从成本法改成权益法的调整分录的,必然会有投资收益。

至于为什么要抵消投资收益,那是因为投资收益代表了子公司按购买日公允价值持续计算的净利润归属于母公司的部分,与少数股东损益,提取盈余公积,对所有者的分配一起构成了子公司的未分配利润本年的变动数,是子公司权益变动表的一部分,当然也要抵消。

六、长期持股有风险吗

长线也好短线也罢,只要是炒股都是有风险的。

一般公司上市和退市都是有相应的程序的所以基本上不会亏光。

至于你说的保证收益基本是不可能。

但是如果在市场低迷,经济比较低潮的时候,介入一些支柱性产业或者国家大力支持发展的行业的蓝筹股,只要公司经营不出什么问题,那会随着市场环境资金而不断增长的。

股市就如果潮水一样,起起落落的,只上不下或只下不上都是不健康的。

七、处置长期股权投资时,下列项目会影响投资收益的是

投资收益的公式如下:长期股权投资账面余额=长期股权投资成本+长期股权投资损益调整投资收益=取得的转让价格-(长期股权投资账面余额-长期股权投资减值准备)所以 ,长期股权投资账面余额 、长期股权投资减值准备会影响投资收益

八、长期持有股票会有那些风险?

要看长期持有哪些股票,风险分析要针对个股而言。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/14185458.html