一、出售股票收益的会计分录 和损失的会计分录 涉及投资损益和公允价值的

交易性金融资产的会计分录吗?出售时,按售价与账面余额之差确认投资收益借:银行存款贷:交易性金融资产——成本 ——公允价值变动 投资收益 投资收益有可能在借方,有可能在贷方按初始成本与账面余额之差确认投资收益/损失借:公允价值变动损益 贷:投资收益

二、公允价值变动损益怎么用?

公允价值变动损益核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失, 借方登记资产负债表日企业持有的交易性金融资产等的公允价值低于账面余额的差额 贷方登记资产负债表日企业持有的交易性金融资产等的公允价值高于账面余额的差额

三、“公允价值变动损益”在处置金融资产时如何做账

处置时先把“交易性金融资产”科目的账面价值转销。

再把“允价值变动损益”科目的余额转入“投资收益”。

比如说你把一项账面价值为100万的金融资产(其中成本80万,公允价值变动20万)卖了120万。

做以下分录;

借:银行存款 120万 贷:交易性金融资产—成本 80 —公允价值变动 20 投资收益 20 借:允价值变动损益 20 贷:投资收益 20

四、会计中交易性金融资产的分录中当期的公允价值变动损益已经转入本年利润余额为0,出售时如何转到投资收益

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。

因此,对于公允价值变动损益的主要账务处理,主要有以下几点:1、资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”,“投资性房地产——公允价值变动”科目,贷记本科目;

公允价值低于其账面余额的差额,做相反的会计分录。

2、出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“交易性金融资产——成本、公允价值变动”科目,同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

处置以公允模式进行后续计量的投资性房地产时,按照收到的金额,借记“银行存款”等科目,贷记“投资性房地产——成本、公允价值变动”科目。

3、同时,按“交易性金融资产——公允价值变动”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

4、同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

五、公允价值变动损益的主要账务处理有哪些

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。

因此,对于公允价值变动损益的主要账务处理,主要有以下几点:1、资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”,“投资性房地产——公允价值变动”科目,贷记本科目;

公允价值低于其账面余额的差额,做相反的会计分录。

2、出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“交易性金融资产——成本、公允价值变动”科目,同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

处置以公允模式进行后续计量的投资性房地产时,按照收到的金额,借记“银行存款”等科目,贷记“投资性房地产——成本、公允价值变动”科目。

3、同时,按“交易性金融资产——公允价值变动”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

4、同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

六、公允价值变动损益的主要账务处理有哪些

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。

因此,对于公允价值变动损益的主要账务处理,主要有以下几点:1、资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”,“投资性房地产——公允价值变动”科目,贷记本科目;

公允价值低于其账面余额的差额,做相反的会计分录。

2、出售交易性金融资产时,应按实际收到的金额,借记“银行存款”等科目,按其账面余额,贷记“交易性金融资产——成本、公允价值变动”科目,同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

处置以公允模式进行后续计量的投资性房地产时,按照收到的金额,借记“银行存款”等科目,贷记“投资性房地产——成本、公允价值变动”科目。

3、同时,按“交易性金融资产——公允价值变动”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

4、同时,按“公允价值变动损益”科目的余额,借记或贷记本科目,贷记或借记“投资收益”科目。

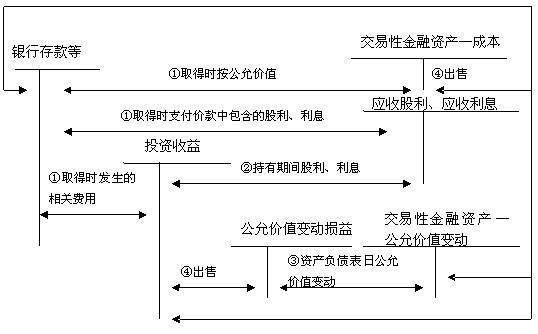

七、交易性金融资产与被投资方的现金股利,怎么处理?如果到出售时,公允价值变动损益,和投资收益怎么处理?

初始计量:借:交易性金融资产——成本(公允价值)应收利息/应收股利(买价中所含的已宣告但尚未分配的现金股利或已到付息期但尚未领取的利息)投资收益(交易费用)贷:银行存款等(实际支付的金额)以公允价值计量且其变动计入当期损益的金融资产初始确认时,应按公允价会计师值计量,相关交易费用应当直接计入当期损益。

其中,交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用。

所谓新增的外部费用,是指企业不购买、发行或处置金融工具就不会发生的费用。

交易费用包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出,不包括债券溢价、折价、融资费用、内部管理成本及其他与交易不直接相关的费用。

企业为发行金融工具所发生的差旅费等,不属于此处所讲的交易费用。

后续计量:①持有期间取得的股利或利息:借:应收股利/应收利息贷:投资收益实际收到时:借:银行存款贷:应收股利/应收利息②资产负债表日:借:交易性金融资产——公允价值变动贷:公允价值损益或相反分录。

③处置该金融资产:借:银行存款(实际收到的金额)贷:交易性金融资产——成本——公允价值变动(或借记)投资收益(或借会计师记)同时:借:公允价值变动损益贷:投资收益或相反分录

八、公允价值变动损益与出售时的累计损益问题

做这种题目其实方法很简单。

交易性金融资产算总投资收益,你就看出售投资的金额与最开始投资时的差额就好了。

如果中间有分派现金股利,再加上。

此题中,你一共花了多少钱?240万和另外的5万。

那5万当然按照交易性金融资产的处理原则需要冲减投资收益的。

因此计算公式就是你最终的卖价 260-240-5+30*0.1=18不让你做分录,你不用管那个公允价值变动的事情。

如果做分录,你想啊,公允上升或者下降都是计入公允价值变动损益的,实际上也相当于你调整了交易性金融资产的科目了。

如果按照你的想法,非要算上那15万,那实际上你减去的初始金额也不应该是240万,而应该是225万。

260-(225+5)+30*0.1-15仍然是18。

为什么是225呢?你分录借:公允价值变动损益,贷:交易性金融资产——公允价值变动,就相当于你调减了交易性金融资产的账面价值,类似于权益法下的长期股权投资。

当然你可以这么想,但是这不是正确的思维方式。

参考文档

下载:出售股票时公允价值变动损益怎么处理.pdf《股票填权会持续多久》《股票你们多久看一次》《买入股票成交需要多久》《股票锁仓后时间是多久》下载:出售股票时公允价值变动损益怎么处理.doc更多关于《出售股票时公允价值变动损益怎么处理》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/author/12003338.html