一、未分配利润转增股本法人股东交税吗?

合伙企业只交个人所得税,不交企业所得税。

合伙企业的利润一般是先分配给各股东,再由各股东分别缴纳个人所得税。

二、未分配利润转增股本,个人股东需要缴纳个人所得税吗?

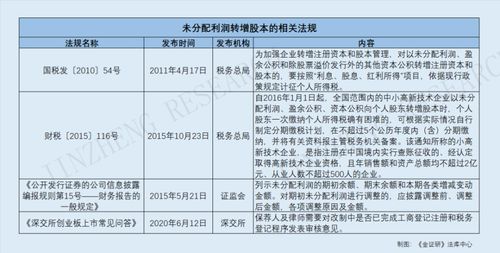

根据《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2022〕116号)规定,个人获得转增的股本,应按照“利息、股息、红利所得”项目,使用20%的税率征收个人所得税。

同时规定,自2022年1月1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本,个人股东一次缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案。

三、未分配利润应该怎样处理?如果分配要交税吗?

1)弥补以前年度亏损 2)留作以后年度使用 3)计提盈余公积等 4)转增资本 5)股东分红 对于个人股东来说,应按利息、股息、红利所得,缴纳个人所得税(税率20%)。

对于法人股东来说,免征企业所得税。

四、股改中未分配利润转增资本部分,法人股东要交企业所得税吗

根据新企业所得税法规定,符合条件的居民企业之间的股息、红利所得为免税收入。

由于税务上把留存收益转增资本视同先进行股利分配,股东再以分得的该股利对企业追加投资,因此这部分转增资本的所得也就相应是免税的。

五、未分配利润转增股本法人股东交税吗?

总公司不缴印花税的。

六、新三板未分配利润送红股需要缴税吗

新三板未分配利润送红股需要缴税。

分红和送股都需要交税送股,是一种分红,是当期利润的一种分配。

分红分为红利和红股,对于分红个人需要交纳所得税。

《关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》规定,自2022年1月1日起,对个人从公开发行和转让市场取得的上市公司股票,股息红利所得按持股时间长短实行差别化个人所得税政策:持股超过1年的,税负为5%;

持股1个月至1年的,税负为10%;

持股1个月以内的,税负为20%。

此前,投资者所获红利的实际税负为10%。

七、未分配利润分配给股东要交个调税吗

应当按情况缴纳个税。

《国家税务总局关于利息、股息、红利所得征税问题的通知》(国税函[1997]656号)规定,扣缴义务人将属于纳税义务人应得的利息、股息、红利收入,通过扣缴义务人的往来会计科目分配到个人名下,收入所有人有权随时提取。

在这种情况下,扣缴义务人将利息、股息、红利所得分配到个人名下时,即应认为所得的支付,应按税收法规规定及时代扣代缴个人应缴纳的个人所得税。

扩展资料:从个税角度来讲,通常实际取得才应该缴纳个人所得税。

依据国家税务总局关于印发《征收个人所得税若干问题的规定》的通知(国税发[1994]89号) 规定,利息、股息、红利所得实行源泉扣缴的征收方式,其扣缴义务人应是直接向纳税义务人支付利息、股息、红利的单位。

也就是说,有限公司应就分配给个人股东的分红代扣代缴个人所得税,但也必须是实际分配。

参考资料来源: 百科-征收个人所得税若干问题的规定

八、企业盈利给股东分未分配利润缴税吗

要交.

参考文档

下载:未分配利润分配给法人股东交税吗.pdf《当股票出现仙人指路后多久会拉升》《股票公告减持多久可以卖》《股票要多久提现》《股票退市多久能拿到钱》《股票资金冻结多久能解冻》下载:未分配利润分配给法人股东交税吗.doc更多关于《未分配利润分配给法人股东交税吗》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/75848455.html