一、美式看跌期权,用概率法和二叉树的方法。

应该用的X, 我算出来的跟你一样的

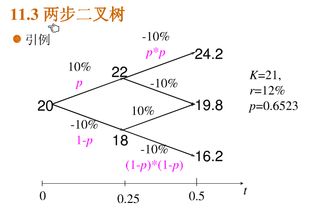

二、CPA期权二叉树定价模型问题(两期模型)

这个二叉树模型里面数据都是这么假定的,解释如下。

上升22.56%,就是s*1.2256;

然后再下降18.4%,就是再乘以(1-18.4%)即0.816;

不难发现,在给出的精确度条件下:1.2256与0.816之间是互为倒数的关系,即(1+22.56%)*(1-18.4%)=1。

所以在50的价格基础上上升在下降,与先下降再上升,结果都回归在50。

三、美式看跌期权定价

11=20*55% 及 11=20*0.55 这个是 二叉树期权定价模型 有个概念公式 你可以百度搜下

四、二叉树期权定价模型的二叉树思想

1:Black-Scholes方程模型优缺点:优点:对欧式期权,有精确的定价公式;

缺点:对美式期权,无精确的定价公式,不可能求出解的表达式,而且数学推导和求解过程在金融界较难接受和掌握。

2:思想:假定到期且只有两种可能,而且涨跌幅均为10%的假设都很粗略。

修改为:在T分为狠多小的时间间隔Δt,而在每一个Δt,股票价格变化由S到Su或Sd。

如果价格上扬概率为p,那么下跌的概率为1-p。

3:u,p,d的确定:由Black-Scholes方程告诉我们:可以假定市场为风险中性。

即股票预期收益率μ等于无风险利率r,故有:SerΔt = pSu + (1 − p)Sd (23)即:e^{rDelta t}=pu+(1-p)d=E(S) (24)又因股票价格变化符合布朗运动,从而 δS N(rSΔt,σS√Δt)(25)=>;

D(S) = σ2S2δt;

利用D(S) = E(S2) − (E(S))2E(S2) = p(Su)2 + (1 − p)(Sd)2=>;

σ2S2Δt = p(Su)2 + (1 − p)(Sd)2 − [pSu + (1 − p)Sd]2=>;

σ2Δt = p(u)2 + (1 − p)(d)2 − [pu + (1 − p)d]2 (26)又因为股价的上扬和下跌应满足:ud=1 (27)由(24),(26),(27)可解得:其中:a = erδt。

4:结论:在相等的充分小的Δt时段内,无论开始时股票价格如何。

由(28)~(31)所确定的u,d和p都是常数。

(即只与Δt,σ,r有关,而与S无关)。

五、“二叉树期权定价模型”重要吗?不打算看了,太罗嗦了!

实在觉得累就放弃这个好了,只要其他掌握扎实,60分不难的

六、美式期权二叉树问题

第3期:0、0、10.9、27.1;

第2期:0、2.53、19;

第1期:0.59、10;

第0期:2.74 等级没到,不让截图,希望看得懂。

顺序是从上到下

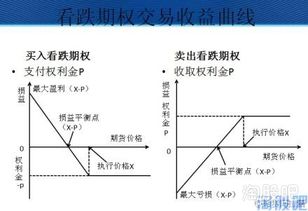

七、为什么b-s定价模型不适用于美式期权?

lz的问题以及ls的回答都不是很全面,应该分别对待: 1.对于无收益资产的期权而言 a.BS模型适合欧式看跌期权和看涨期权;

b.同时可以适用于美式看涨期权,因为在无收益情况下,美式看涨期权提前执行是不可取的,它的期权执行日也就是到期日,所以BS适用美式看涨期权;

c.对于美式看跌,由于可以提前执行,故不适合;

2.对于有收益资产的期权而言 a.只需改变收益现值(即变为标的证券减去收益折现),BS也适用于欧式看跌期权和看涨期权;

b.在标的存在收益时,美式看涨和看跌期权存在执行的可能性,因此BS不适用;

参考文档

下载:二叉树模型可以为美式看跌期权定价吗.pdf《挂牌后股票多久可以上市》下载:二叉树模型可以为美式看跌期权定价吗.doc更多关于《二叉树模型可以为美式看跌期权定价吗》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/74710615.html

张松才

张松才

发表于 2023-06-08 15:49回复 仁王雅治:与期货不同的是,期货的套头交易一旦建立就不用改变,而期权的套头交易则需不断调整,直至期权到期。二叉树思想 编辑 1:Black-Scholes方程模型优缺点:优点:对欧式期权,有精确的定价公式;缺点:对美式期权,无精确的定价。

叶倩文

叶倩文

发表于 2023-05-22 20:36回复 钟孟宏:你所说的参数delta gamma是BS期权定价模型里面的吧。 BS模型本身是针对欧式期权的。对于美式期权要根据具体情况计算 1对于无收益资产的期权而言 同时可以适用于美式看涨期权,因为在无收益情况下,美式看涨期权提前执行是不可取。

博金网

博金网

发表于 2023-05-09 22:03回复 侯玉琢:的论文《期权定价:一种简化方法》提出了二项式模型(Binomial Model),该模型建立了期权定价数值法的基础,解决了美式期权定价的问题。频道。环球青藤友情提示:以上就是[ 期权定价是什么? ]问题的解答,希望能够帮助到大家!

工民建

工民建

发表于 2023-05-06 17:26回复 方柔花:在过去的20年里,投资者利用布莱克—— 斯克尔斯期权定价模型,将这个抽象的数值公式转化为大量的财富。看跌期权.jpg 第一个完整的期权定价模型是由费舍尔布莱克和迈伦斯克尔斯创建的,并于1973年公开。B-S期权定价模型的发布。

索尔图

索尔图

发表于 2023-05-06 15:16回复 谷牧子女:仍可以精确地获得理论价格,且对于美式、欧式期权均适用。二叉树模型也有一些不足之处,如在步数较少时,只能对理论价格求得近似解,精确度不佳,而在步数过大时,计算复杂度较高,且同样不适用其他类型的期权。

张建军

张建军

发表于 2023-03-27 21:54回复 孙小果:二叉树定价模型简单 即已经知道当前点t0的股价,不知t0点的期权价格,同时知道t(欧式期权到期)时间后股价上涨的概率p(可求出上涨的价格),股价下降的概率(1-p),和t的期权价格 求t0的期权价格 即我们可得到期的股价。