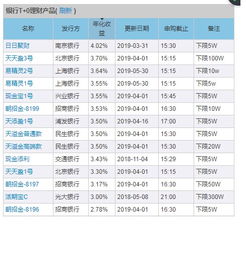

一、2022年宁波银行理财有哪些?

具体要问银行的理财经理。

一般银行的理财产品固定收益类的,年化收益大概在三点五到7.5。

同时目前市场上保本理财的有,九到十四个点左右的。

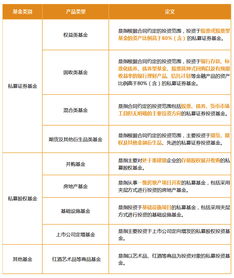

都是这种属于私募基金。

二、银行的基金有哪些类型

展开全部很多的,货币基金,股票基金,债券基金,,,。

能够承受高风险的,买股票基金,希望保本又能赚钱的买货币基金或债券基金。

三、基金种类有哪些?

基金可分为开放式基金(基金规模随时会变动)和封闭式基金(基金规模在存续期不变动),其中开放式基金又可以分为: 股票型基金(指数型基金归入这类) 积极配置型基金(也有把其中一些称为混合型或偏股型基金) 保守配置型基金 债券型基金 货币基金 等等 开放式基金风险和收益从上至下递减。

补充:又看到更具体的开基分类,贴在这里供参考: 1、股票型基金 投资标的为股票,基金净值随股票市价涨跌而变动,风险比债券基金、货币市场基金高,预期报酬也较高。

2、债券型基金 主要投资于国债、金融债和企业债,收益率相对稳定,且高于银行定期存款利率。

3、混合型基金 基金有一定的比重投资股票,追求高报酬,其它部分则投资于固定收益工具,如债券、可转债等,以获取稳定的收益;

股票、债券比重随着股市多空变幻及时调整。

4、货币市场基金 基金投资于安全且具有流动性的货币市场工具,年收益率较低,但风险也很低,申购赎回几乎与活期存款一样灵活。

基金评级机构的分类更加细化,对资产分布状况的说明较详细。

以投资者较常见的晨星基金排行榜为例,晨星的开放式基金分类如下: 股票型基金 主要投资于股票的基金,其股票投资占资产净值的比例大于等于70%。

积极配置型基金 投资于股票、债券以及货币市场工具的基金,且不符合股票型基金和债券型基金的分类标准;

且固定收益类资产占资产净值的比例<;

50%。

保守配置型基金 投资于股票、债券以及货币市场工具的基金,且不符合股票型基金和债券型基金的分类标准;

且固定收益类资产占资产净值的比例大于等于50%。

普通债券基金 主要投资于债券的基金,其债券投资占资产净值的比例大于等于70%,纯股票投资占资产净值的比例不超过20%;

且不符合短债基金的标准。

短债基金 主要投资于债券的基金,其债券投资占资产净值的比例大于等于70%,纯股票投资占资产净值的比例不超过20%;

且债券组合久期不超过3年。

货币市场基金 主要投资于货币市场工具的基金,货币市场工具包括短期债券、央行票据、回购、同业存款、大额存单、商业票据等。

保本基金 基金招募说明书中明确规定相关的担保条款,即在满足一定的持有期限后,为投资人提供本金或收益的保障。

四、宁波银行理财产品有哪些?收益高吗

基金分类:中国基金网把基金分为股票型、配置型、债券型、货币型、保本型五类 保本型基金在国外风行多年,因为不论市场走多或空,都不会影响日常生活,或原先既定计划。

但由于保本基金有投资期间的限制,提前赎回不但无法保障本金,还必须支付赎回费用,因此在投资这类商品时,必须注意赎回手续费的比例与相关赎回条件。

保本型基金〈Principal Guaranteed Fund〉,主要是将大部份的本金投资在具有固定收益的投资工具上,像定存、债券、票券等,让到期时的本金加利息大致等于期初所投资的本金;

另外,在将孳息或是极小比例的本金设定在选择权等衍生性金融工具上,以赚到投资期间的市场利差,因此保本型基金在设计上提供了小额投资人保本及参与股市涨跌的投资机会。

保本型基金并非完全百分之百保本 保本型基金虽然提供投资人到期赎回基金时,可以拿回某一比例的本金,但是并非所有的保本型基金都是百分之百的保本,在保本的范围上,大致区分为『完全保本但不保息』、『完全保本及保障利息』及『只保障部分本金及固定利息收入』三种,因此并非许有的保本型基金都提供100%的保本设计。

简单来说,以100万元、保本比率100%的保本基金为例,投资公司为了提供百分之百的本金保障,在初期时购买利率为5%的一年期零息票券,期初支付95万,一年后可以拿回100万,达到保本之目的;

另外将剩余的5万元用于购买指数选择权,假设一单位的选择权要10万元,5万元只可以买到0.5个单位的选择权,若到期时,选择权获利30%,由于该契约只能购买0.5个单位,因此可以获得报酬率为30%×0.5=15%,此0.5就是契约上所说的参与率(participation percentage)。

所以,保本比率越高参与率就越低,相对的投资风险较低,因此保本比率的设计对于投资报酬率及投资风险有相当重要的影响性,投资人在投资保本型基金时,可以视自己的风险需求来决定保本的比例。

保本型基金虽然保本,但有期限 由于保本型基金是经过组合而成,不论是固定收益商品或是选择权的投资,都有一定的期间规定,因此与一般基金永续经营不同的是,保本型基金发行时大都订有存续期间,以免客户赎回频率过于频繁,影响到基金的操作成本及绩效,目前一般的保本型基金设计的运作时间上大都为二至三年左右。

此外,保本型基金所提供的归还本金保证,只有在基金到期时,若投资人提前解约赎回,不但无法享有保本保证,且通常还必须负担赎回费用。

不过目前新发行的保本型基金大都订有定期赎回的机制,最常见的以季或月来开放赎回,惟提早赎回仍不能享有基金所提供的归还本金之保障,因此在考虑保本型基金时,投资人最好预先做好长短期资金规划,再搭配选择合适的保本型基金。

五、基金分哪几种? 详细介绍?

基金分类:中国基金网把基金分为股票型、配置型、债券型、货币型、保本型五类 保本型基金在国外风行多年,因为不论市场走多或空,都不会影响日常生活,或原先既定计划。

但由于保本基金有投资期间的限制,提前赎回不但无法保障本金,还必须支付赎回费用,因此在投资这类商品时,必须注意赎回手续费的比例与相关赎回条件。

保本型基金〈Principal Guaranteed Fund〉,主要是将大部份的本金投资在具有固定收益的投资工具上,像定存、债券、票券等,让到期时的本金加利息大致等于期初所投资的本金;

另外,在将孳息或是极小比例的本金设定在选择权等衍生性金融工具上,以赚到投资期间的市场利差,因此保本型基金在设计上提供了小额投资人保本及参与股市涨跌的投资机会。

保本型基金并非完全百分之百保本 保本型基金虽然提供投资人到期赎回基金时,可以拿回某一比例的本金,但是并非所有的保本型基金都是百分之百的保本,在保本的范围上,大致区分为『完全保本但不保息』、『完全保本及保障利息』及『只保障部分本金及固定利息收入』三种,因此并非许有的保本型基金都提供100%的保本设计。

简单来说,以100万元、保本比率100%的保本基金为例,投资公司为了提供百分之百的本金保障,在初期时购买利率为5%的一年期零息票券,期初支付95万,一年后可以拿回100万,达到保本之目的;

另外将剩余的5万元用于购买指数选择权,假设一单位的选择权要10万元,5万元只可以买到0.5个单位的选择权,若到期时,选择权获利30%,由于该契约只能购买0.5个单位,因此可以获得报酬率为30%×0.5=15%,此0.5就是契约上所说的参与率(participation percentage)。

所以,保本比率越高参与率就越低,相对的投资风险较低,因此保本比率的设计对于投资报酬率及投资风险有相当重要的影响性,投资人在投资保本型基金时,可以视自己的风险需求来决定保本的比例。

保本型基金虽然保本,但有期限 由于保本型基金是经过组合而成,不论是固定收益商品或是选择权的投资,都有一定的期间规定,因此与一般基金永续经营不同的是,保本型基金发行时大都订有存续期间,以免客户赎回频率过于频繁,影响到基金的操作成本及绩效,目前一般的保本型基金设计的运作时间上大都为二至三年左右。

此外,保本型基金所提供的归还本金保证,只有在基金到期时,若投资人提前解约赎回,不但无法享有保本保证,且通常还必须负担赎回费用。

不过目前新发行的保本型基金大都订有定期赎回的机制,最常见的以季或月来开放赎回,惟提早赎回仍不能享有基金所提供的归还本金之保障,因此在考虑保本型基金时,投资人最好预先做好长短期资金规划,再搭配选择合适的保本型基金。

六、买关于银行的基金有哪些?

你好!有股票行基金,混合型基金,债券基金和货币基金,您可以去银行理财经理那里咨询购买。

希望能够帮助你,请采纳!

七、买银行版块的基金都有哪些

嘉实稳健及指数基金(嘉实300,易基50等等)都持有你上面所说的银行股,你可在那些基金的基本资料那一栏,查询持股明细,就可看见该基金的持股状况了.介于目前股市在面临选择方向,上下两难,政策面又处于真空期,而成交量也跟不上,你可先购买货币性基金来回避市场风险,等趋势明朗了,再转换成股票性基金,这样就能获得更多的利润,也能保住你的本金安全.

八、宁波银行理财产品有哪些?收益高吗

银行理财普遍年化收益在4%到6%直间,P2P的话会高一点,宜信这些大平台还算安全

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/74375266.html