一、什么是期权波动率,如何计算?

隐含波动率是制期权市场投资者在进行期权交易时对实际波动率的认识,而且这种认识已反映在期权的定价过程中。

从理论上讲,要获得隐含波动率的大小并不困难。

由于期权定价模型给出了期权价格与五个基本参数(St,X,r,T-t和σ)之间的定量关系。

只要将其中前4个基本参数及期权的实际市场价格作为已知量代入期权定价模型,就可以从中解出惟一的未知量σ,其大小就是隐含波动率。

因此,隐含波动率又可以理解为市场实际波动率的预期。

期权定价模型需要的是在期权有效期内标的资产价格的实际波动率。

相对于当期时期而言,它是一个未知量,因此,需要用预测波动率代替之,一般可简单地以历史波动率估计作为预测波动率。

但更好的方法是用定量分析与定性分析相结合的方法,以历史波动率作为初始预测值,根据定量资料和新得到的实际价格资料,不断调整修正,确定出波动率。

扩展资料:影响:标的资产的波动率是布莱克-斯科尔斯期权定价公式中一项重要因素。

在计算期权的理论价格时,通常采用标的资产的历史波动率:波动率越大,期权的理论价格越高;

反之波动率越小,期权的理论价格越低。

波动率对期权价格的正向影响。

可以理解为:对于期权的买方,由于买入期权付出的成本已经确定,标的资产的波动率越大,标的资产价格偏离执行价格的可能性就越大,可能获得的收益就越大,因而买方愿意付出更多的权利金购买期权;

对于期权的卖方。

由于标的资产的波动率越大,其承担的价格风险就越大,因此需要收取更高的权利金。

相反,标的资产波动率越小,期权的买方可能获得的收益就越小,期权的卖方承担的风险越小,因此期权的价格越低。

;

参考资料来源:股票百科-波动率

二、什么是期权波动率,如何计算?

隐含波动率是制期权市场投资者在进行期权交易时对实际波动率的认识,而且这种认识已反映在期权的定价过程中。

从理论上讲,要获得隐含波动率的大小并不困难。

由于期权定价模型给出了期权价格与五个基本参数(St,X,r,T-t和σ)之间的定量关系。

只要将其中前4个基本参数及期权的实际市场价格作为已知量代入期权定价模型,就可以从中解出惟一的未知量σ,其大小就是隐含波动率。

因此,隐含波动率又可以理解为市场实际波动率的预期。

期权定价模型需要的是在期权有效期内标的资产价格的实际波动率。

相对于当期时期而言,它是一个未知量,因此,需要用预测波动率代替之,一般可简单地以历史波动率估计作为预测波动率。

但更好的方法是用定量分析与定性分析相结合的方法,以历史波动率作为初始预测值,根据定量资料和新得到的实际价格资料,不断调整修正,确定出波动率。

扩展资料:影响:标的资产的波动率是布莱克-斯科尔斯期权定价公式中一项重要因素。

在计算期权的理论价格时,通常采用标的资产的历史波动率:波动率越大,期权的理论价格越高;

反之波动率越小,期权的理论价格越低。

波动率对期权价格的正向影响。

可以理解为:对于期权的买方,由于买入期权付出的成本已经确定,标的资产的波动率越大,标的资产价格偏离执行价格的可能性就越大,可能获得的收益就越大,因而买方愿意付出更多的权利金购买期权;

对于期权的卖方。

由于标的资产的波动率越大,其承担的价格风险就越大,因此需要收取更高的权利金。

相反,标的资产波动率越小,期权的买方可能获得的收益就越小,期权的卖方承担的风险越小,因此期权的价格越低。

;

参考资料来源:股票百科-波动率

三、关于期权的隐含波动率问题!

国内外的投机大环境不一样。

国外以机构投资者为主,风险越高,机构资金会采取回避方式。

但国内是越疯狂,越投机。

另外,VIX在国外是有专利的,不是国内能直接使用的。

交易所的隐含波动率是用自己编的公式计算的,跟VIX概念一样,实质却有很大区别。

话说,你在国外哪里见过隐波率经常保持在40甚至40以上的?国内都成常态了。

四、关于期权的隐含波动率问题!

国内外的投机大环境不一样。

国外以机构投资者为主,风险越高,机构资金会采取回避方式。

但国内是越疯狂,越投机。

另外,VIX在国外是有专利的,不是国内能直接使用的。

交易所的隐含波动率是用自己编的公式计算的,跟VIX概念一样,实质却有很大区别。

话说,你在国外哪里见过隐波率经常保持在40甚至40以上的?国内都成常态了。

五、麻烦您看看这道关于期权波动率微笑的题 感激不尽

个人认为题目有问题,在此前提下我认为答案选A,B;

不过估计书本正确答案是A。

大概讲下我的理解:期权两个价格,一个是理论价格,一个是市场价格。

理论价格由BSM推得,市场价格由市场给出。

一般对于汇市波动微笑是一个对称微笑,意思是在深度实值和深度虚值的时候波动率大于用市场价格用BSM公式反推的隐含波动。

所以在汇市,深度虚值和深度实值期权市场价格被低估。

我认为是市场价格被低估,而不是理论价格。

当然,期权交易所依然是用BSM来定市场价格的,但是我依然认为这个市场价格不是理论价格。

所以很多PORT MA才会用深度虚值期权做套期保值。

对于股市是一个非对称微笑,半微笑(smirk),可以拓展下。

六、期权的隐含波动率怎么计算

对常规的欧式期权而言,根据bs公式,带入期权的市场价格和其他参数(行权价,无风险利率等),反推出sigma。

七、求助:关于期权定价模型中的波动率问题

问题呢?波动率一般由标的物的历史波动率取样计算求得。

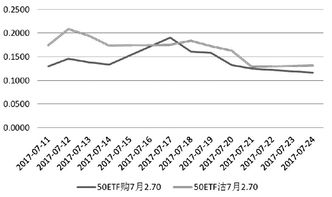

八、如何计算上证50期权的隐含波动率

右键点击日线图上任意1跟均线 选择修改指标参数把数字改成250 然后确定就好了看多少点 只要看屏幕左上方 走势图上面MA250的具体数值就是

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/74136659.html

肖家守

肖家守

发表于 2023-07-01 17:37回复 袁一:【答案】:C 考查金融期权的主要风险指标。Vega=期权价值变化/波动率的变化。

陈锐霆

陈锐霆

发表于 2023-06-19 18:46回复 离职声明:这就是波动率对期权价格的影响,而波动率涨跌的情况,与市场波动的大涨大跌,是同时发生的。隔夜市场的数据观察隔夜市场的数据,其实主要是指来自美股,富时指数和A50这些大盘的数据表现。因为这些股票的开盘时间和A股是有区别的。

章龄之

章龄之

发表于 2023-05-09 14:36回复 戴燕:采纳率:0% 帮助的人:2069 我也去答题访问个人页 关注 展开全部 能看50etf期权盘面的软件分别有,同花顺、东方财富、通达信等。 先来说说同花顺,在T型报价模块里,同花顺软件除了提供实时行情外,还提供隐含波动率、内在价值、时间。

王祥芸

王祥芸

发表于 2023-05-07 08:02回复 张奀宁:隐含波动率是将市场上的期权或权证交易价格代入权证理论价格模型,反推出来的波动率数值。由于期权定价模型(如BS模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,只要将其中前4。