一、印花税会计分录如何写

企业交纳印花税会计分录处理,通常分为下列几种情况:一、不通过应交税费科目核算企业交纳的印花税如果金额比较小,比如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算(关键点),如果金额小购买时直接减少银行存款或库存现金即可。

实际缴纳的印花税:借:管理费用(印花税)贷:银行存款、库存现金等。

二、通过应交税费科目核算实际工作中,很多地方采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定百分比乘以税率直接计算缴纳的,这时很多企业就会先通过“应交税费”计提本月的印花税,次月实际缴纳时再冲减应交税费科目。

比如,根据豫地税发[2005]第43号文件《河南省印花税核定征收管理办法》相关规定:购销业务,分别按实际采购、销售或购销总额70%的比例核定计税依据,依照“购销合同”税目征收印花税。

当然,不同的省份规定是不一样,所以企业在实际计算缴纳印花税的时候一定要先查询当地的相关规定。

计提本月印花税的会计分录:借:管理费用——印花税贷:应交税费——应交印花税实际交纳印花税的会计分录:借:应交税费——应交印花税贷:银行存款、库存现金等。

三、缴纳以前年度印花税的处理按照《小企业会计准则》和权责发生制原则,应做如下分录:借:税金及附加贷:应交税费-应交印花税注释:按照《小企业会计准则》,印花税计入“税金及附加”科目,而《企业会计准则》是计入“管理费用”科目。

二、企业重组的一般性税务处理,你了解了吗

企业重组一般性税务处理方法(又称应税重组)1.企业法律形式改变(1)企业由法人转变为非法人组织,清算,交清算所得税,如有限责任公司转成合伙企业。

(2)企业登记注册地转移至境外,清算,交清算所得税,如公司从深圳转移到香港。

(3)其他法律形式改变,变更登记,如企业改名。

2.企业债务重组,相关交易应按以下规定处理:(1)企业以货币性资产清偿债务,(2)以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

债务人应当按照支付的债务清偿额低于债务计税基础的差额,确认债务重组所得;

债权人应当按照收到的债务清偿额低于债权计税基础的差额,确认债务重组损失。

3.股权收购和资产收购股权收购和资产收购均按以下规定处理:(1)被收购方(卖方)应确认股权、资产转让所得或损失。

(2)收购方(买方)取得股权或资产的计税基础应以公允价值为基础确定。

4.企业合并企业合并,当事各方应按下列规定处理:(1)合并企业(买方)应按公允价值确定接受被合并企业各项资产和负债的计税基础。

(2)被合并企业应按清算进行所得税处理。

(3)被合并企业的亏损不得在合并企业结转弥补。

三、印花税会计分录

企业交纳的印花税,是由纳税人根据规定自行计算应纳税额以购买并一次贴足印花税票的方法交纳的税款。

企业交纳的印花税,不会发生应付未付税款的情况,不需要预计应纳税金额,同时也不存在与税务机关结算或清算的问题,因此企业交纳的印花税不需要通过应交税费科目核算,于购买时直接借记管理费用科目,贷记银行存款或库存现金科目。

四、债务重组时的增值税和营业税问题?

交纳时直接做分录: 借:管理费用-印花税(或各项税金) 贷:银行存款或现金 印花税一般做待摊费用处理 注册资本按万分之五交,租赁费也要交

五、债务重组涉税问题

根据《合同法》第九十九条 当事人互负到期债务,该债务的标的物种类、品质相同的,任何一方可以将自己的债务与对方的债务抵销,但依照法律规定或者按照合同性质不得抵销的除外。

当事人主张抵销的,应当通知对方。

通知自到达对方时生效。

抵销不得附条件或者附期限。

第一百条 当事人互负债务,标的物种类、品质不相同的,经双方协商一致,也可以抵销。

因此,A公司应收B、C公司的货款,A公司欠B公司的借款,A、B可以签订债权债务抵销协议,将等同金额抵消,C公司与A公司可以签订债务重组协议解决债务问题。

中税网专家咨询部 您贴心的财税专家-----一站式会员服务

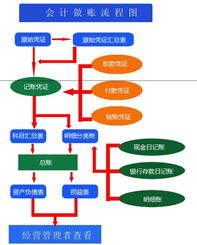

六、财务处理账务问题

Q756910931的,你好,这个问题太笼统了,我将我昨天回答”Q756910931想“的与你的问题一样的问题,再一次地回答: 咦,你俩的账号怎么这么象?不会是同一个人吧?还是回答先: Q756910931想,你好。

“账务处理问题”这个问题,确实是个问题,范围太大了。

我的猜测,你需要的大概是账务处理顺序吧。

不管是不是,先回答了再说,对你或许有用。

当今同行,大概没有几人对每一会计事项,都编制一张记账凭证的吧,一般都采用汇总编制记账凭证,即将同一类型的会计事项,汇总编制一张记账凭证。

如:当期提现5次,共提现15万元,编制5张记账凭证和编制1张记账凭证,之间的差别就不说了吧。

所以,下面就汇总编制记账凭证条件下,把编制记账凭证的顺序说一说本人的作法,敬请大虾斧正。

编制记账凭证的顺序:1、销售业务(原始凭证:开具的发票、送货单等);

2、采购业务(原始凭证:收取的发票、存货入库单等);

3、货币资金收付业务(原始凭证:货币资金收付票据);

4、零星转帐业务(原始凭证:其他不通过货币资金结算的票据。

比如,固定资产清理、债务重组等);

5、成本核算业务(原始凭证:自制的存货领料单、外购动力分配表等成本核算7个步骤涉及的各种自制原始凭证);

6、结转销售成本业务(原始凭证:产品出库单、销售成本计算表等);

7、涉税业务(原始凭证:各种地方税费、所得税计提表);

8、结转损益。

呵呵,不知是否是你想知道的。

没关系,回答的即使牛头不对马嘴,毕竟还是有用的嘛。

七、如何计提印花税及会计分录

计提时: 借:管理费用——印花税 贷:其他应付款缴纳时: 借:其他应付款 贷:银行存款

八、债务重组时的增值税和营业税问题?

根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税【2009】59号),企业重组包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

1. 增值税纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

(国家税务总局公告2022年第13号)2. .营业税纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、债务和劳动力一并转让给其他单位和个人的行为,不属于营业税征收范围,其中涉及的不动产、土地使用权转让,不征收营业税。

(国家税务总局公告2022年第51号)具体参考神州财税网企业重组税收政策解读梳理*://*dcetax*/ntax/apps/case/index.php/Article/displayArticle/ArticleID/8322

九、债转 转让 是否交纳印花税

不用交!!

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/72835075.html

副总裁

副总裁

发表于 2023-06-15 17:42回复 牧野田彩:借:税金附加,贷:应交税费-应交印花税。根据财政部《关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)的有关要求,全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目。