一、房开企业中,取得土地需要交纳的印花税,应该计入什么会计科目?

缴:购入土地进行房地产开发首先要缴纳土地出让金,然后缴纳耕地占用税、契税以及产权转移书据印花税后方能办理土地使用证,而拥有土地使用权是房地产开发企业进行房地产开发必须的一个要件,否则便不能从事房地产开发业务。

二、土地出让合同——印花税——在税务会计上应当入什么科目,还有奠基典礼费用——入什么科目

企业筹建期间,购买土地印花税和奠基典礼的开办费都计入长期待摊费用-开办费如果该企业是房地产开发企业,则土地出让印花税计入管理费用

三、请问印花税 耕地占地税 契税走什么科目?

1、印花税由于企业缴纳的印花税,不会发生应付未付税款的情况,不需要预计应纳税金额,同时也不存在与税务机关结算或清算的问题,因此,企业缴纳的印花税不需要通过“应交税费”科目核算。

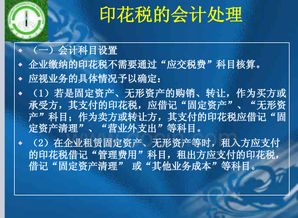

由于印花税的适用范围较广,其应记入科目应视业务的具体情况予以确定:(1)若是固定资产、无形资产的购销、转让,作为买方或承受方,其支付的印花税,应借记“固定资产”、“无形资产”科目;

作为卖方或转让方,其支付的印花税应借记“固定资产清理”、“营业外支出”等科目。

(2)在企业租赁固定资产、无形资产等时,租入方应支付的印花税借记“管理费用”科目,租出方应支付的印花税,借记“固定资产清理” 或“其他业务成本”等科目。

(3)企业在债务重组时,债务人应缴的印花税,应借记“管理费用”科目,债权人则应借记“长期股权投资”科目。

(4)在其他情况下,企业支付的印花税,则应借记“管理费用”科目(如果一次购买印花税和缴纳税额较大时,需分期摊入费用,可通过“待摊费用”科目)。

2、耕地占用税耕地占用税是国家为了利用土地资源,加强土地管理,保护农用耕地而征收的一种税。

耕地占用税以实际占用的耕地面积计税,按照规定税额一次征收。

企业交纳的耕地占用税,不需要通过“应交税费”科目核算。

企业按规定计算交纳耕地占用税时,借记“在建工程”科目,贷记“银行存款”科目。

3、契税企业取得的房屋可直接使用的,在取得时按应纳的契税税额外负担,先记入“固定资产”科目。

如果取得的房屋需修建后再使用,则应纳契税并记入“在建工程”科目,待修建完工后再转入“固定资产”科目。

(1)企业受赠房屋并能直接使用的,企业在接受捐赠时,账务处理为: 借:固定资产 贷:资本公积 应交税金-应交契税 实际缴纳契税时, 借:应交税金-应交契税 贷:银行存款(2)企业承典取得房屋且不能直接使用的,在取得房屋产权时,会计分录为: 借:在建工程 贷:应交税金-应交契税 银行存款 实际缴纳契税时, 借:应交税金-应交契税 贷:银行存款 房屋修建完工后, 借:固定资产 贷:在建工程 (3)企业购买房屋且房屋能直接使用的,在买入楼房时,账务处理为: 借:固定资产 贷:应交税金-应交契税 银行存款 实际缴纳契税时, 借:应交税金-应交契税 贷:银行存款 交换房屋时,如果双方价格相当,可免征契税。

如果价格不相当,其超过部分按买契的税率纳税。

国有企业相互间转移国有房产,免纳契税。

公司在补缴税款和滞纳金时, 借:固定资产或在建工程 利润分配-未分配利润 贷:银行存款

四、印花税归到哪个科目

展开全部1、根据财政部关于印发《企业会计准则――应用指南》的通知附录会计科目和主要账务处理规定:应交税费科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业(保险)按规定应交纳的保险保障基金,也通过本科目核算。

企业代扣代交的个人所得税等,也通过本科目核算。

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。

根据上述规定,贵公司发生的印花税不在应交税费科目中核算。

2、根据《企业会计准则第18号——所得税》第四条规定:企业在取得资产、负债时,应当确定其计税基础。

资产、负债的账面价值与其计税基础存在差异的,应当按规定确认所产生的递延所得税资产或递延所得税负债。

通过以上描述,递延所得税资产、负债是应该在业务发生时确认,以提高会计信息的及时性。

五、房地产开发企业购买国有土地时交的印花税应计入什么会计科目

先计入无形资产,等开工建设时转入成本

六、印花税,土地使用税,车船税,房产税应记入哪个科目里面

1、土地使用税、房产税、车船税计提时借:管理费用——税金贷:应交税金——土地使用税贷:应交税金——房产税贷:应交税金——车船税2、印花税计提时(实收资本、合同、账本)借:管理费用——税金贷:应交税金——印花税3、印花税随着主营税金计算的,计提时借:主营税金及附加贷:应交税金——印花税4、交税时借:应交税金——土地使用税、房产税、车船税、印花税贷:银行存款

七、印花税通过什么科目核算?

印花税通过 “管理费用” 科目核算. 借方:管理费用----印花税贷方: 银行存款

八、房开企业中,取得土地需要交纳的印花税,应该计入什么会计科目?

计提时:借:应交税费-应交印花税 贷:管理费用--税金-应交印花税缴纳时:借:管理费用--税金-应交印花税 贷:银行存款

参考文档

下载:获取土地印花税进什么科目.pdf《股票市场为什么要找人代持》《原油怎么买股票》《上市公司是干什么事的企业》《炒股什么是有价无量》《通宇通讯股票是什么股》下载:获取土地印花税进什么科目.doc更多关于《获取土地印花税进什么科目》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/70553961.html