一、记账凭证怎么填写

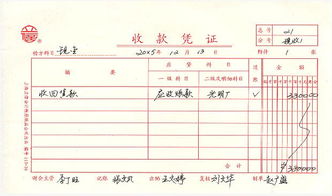

记账凭证的填制样式图如下:填制记账凭证的具体要求如下: ;

;

;

(1)填制记账凭证的依据,必须是经审核无误的原始凭证或汇总原始凭证。

;

;

;

(2)正确填写摘要。

一级科目、二级科目或明细科目,账户的对应关系、金额都应正确无误。

;

;

;

(3)记账凭证的日期。

收付款业务因为要登入当天的日记账,记账凭证的日期应是货币资金收付的实际日期,但是与原始凭证所记的日期不一定一致。

转账凭证以收到原始凭证的日期为日期,但在摘要栏要注明经济业务发生的实际日期。

;

;

;

(4)记账凭证的编号,要根据不同的情况采用不同的编号方法。

如果企业的各种经济业务的记账凭证,采用统一的一种格式(通用格式),凭证的编号可采用顺序编号法,即按月编顺序号。

业务极少的单位可按年编顺序号。

如果是按照经济业务的内容加以分类,采用三种格式的记账凭证,记账凭证的编号应采用字号编号法。

即把不同类型的记账凭证用字加以区别,再把同类记账凭证顺序号加以连续。

三种格式的记账凭证,采用字号编号法时,具体地编为“收字第**号”,“付字第**号”,“转字第**号”。

例如,5月12日收到一笔现金,是该月第30笔收款业务,记录该笔经济业务的记账凭证的编号为“收字第30号”。

如果一笔经济业务需要填制一张以上的记账凭证时,记账凭证的编号可采用分数编号法。

例如,某企业采用三种格式的记账凭证, ;

;

;

(5)记账凭证上应注明所附的原始凭证张数,以便查核。

如果根据同一原始凭证填制数张记账凭证时,则应在未附原始凭证的记账凭证上注明“附件**张,见第**号记账凭证”。

如果原始凭证需要另行保管时,则应在附件栏目内加以注明,但更正错账和结账的记账凭证可以不附原始凭证。

;

;

;

(6)必须按照会计制度统一规定的会计科目,根据经济业务的性质,编制会计分录,以保证核算的口径一致,便于综合汇总。

应用借贷记账法编制分录时,就编制简单分录或复合分录,以便从账户对应关系中反映经济业务的情况。

;

;

;

(7)在采用“收款凭证”、“付款凭证”、和“转账凭证”等复式凭证的情况下,凡涉及到现金和银行存款的收款业务,填制收款凭证;

凡涉及到现金和银行存款的付款业务,填制付款凭证;

涉及转账业务,填制转账凭证。

但涉及现金和银行存款之间的划转业务,按规定只填制付款凭证,以免重复记账。

如现金存入银行只填制一张“现金”付款凭证。

;

(8)记账凭证填写完毕,应进行复核与检查,并按所使用的记账方法进行试算平衡。

有关人员,均要签名盖章。

出纳人员根据收款凭证收款,或根据付款凭证付款时,均要在凭证上加盖“收讫”、“付讫”的戳记‚以免重收重付、防止差错。

二、记账凭证怎么填

1借:固定资产--机器 100000 贷:实收资本 100000 2借:现金 200 贷:银行存款--基本户 200 3.借:银行存款--基本户 3000 贷:短期借款 3000 第3题 第二笔分录: 借:应付账款--**公司 3000 贷:银行存款--基本户 3000 4.借:实收资本 300000 贷:固定资产--机器 300000 5.借:银行存款--基本户 15000 贷:实收资本 15000 6.借:银行存款--基本户 9000 贷:应收账款--永新公司 9000 7.借:短期借款 15000 贷:银行存款--基本户 15000 8.借:应交税金--**税 7000 (如果是所得税的话,直接记所得税,不需能过应交税金科目) 贷:银行存款--(国税或地税)7000 9.借:其他应收款--刘青 600 贷:现金 600 10.借:原材料--**材料 10000 贷:应付账款--锦城工厂 2000 银行存款--基本户 8000

三、证券帐户的资金购买股票怎么作凭证?原始单据是什么?

有交割单

四、记账凭证填制 怎么填?附图了

原发布者:牵牛花《基础会计》农大经济管理学院斯钦授课练习归纳原始凭证记帐凭证帐报簿表(1)需填那些内容?(2)填制程序怎样?(3)用什么方法填?导入授课练习归纳一、记帐凭证的基本内容⒈名称⒉日期编号⒊摘要⒋科目、金额⒌凭证张数⒍签名盖章二、记帐凭证的填制程序原始凭证记帐凭证帐簿三、记帐凭证的填制方法收款凭证付款凭证转帐凭证(一)如何选择记帐凭证●应借科目涉及“现金”、“银行存款”的选择收款凭证。

●应贷科目涉及“现金”、“银行存款”的选择付款凭证。

●应借应贷科目不涉及“现金”、“银行存款”的选择转帐凭证。

●应借应贷科目同时涉及“现金”、“银行存款”应选择付款凭证。

练习:1、从银行提取现金用___________。

C2、把多余现金存入银行,用______D。

3、计提车间固定资产折旧用_____E。

4、企业购进材料一批,当即以银行存款支付用__________。

CA银行存款收款凭证BCDE现金收款凭证银行存款付款凭证现金付款凭证转帐凭证(二)填制记帐凭证应重点抓住的内容(1)应借应贷会计科目、对应关系及金额的确定。

(书写要求)(2)编号:可按银收、现收、银付、现付、转五类顺序编号,也可按收、付、转三类顺序编号(一月重编一次,不能重号,也不能漏号)(三)判断并演示记帐凭证的填制1、1月2日,接银行收款通知,收到投资单位投入资金100000元,存入银行存款户

五、怎样填制记账凭证汇总表

按科目月末余额填制科目名称 借方 贷方 余额

六、公司购买股票的会计分录如何做?

(1)100%收购情况下:直接增加A公司未分配利润1300W,长期股权投资——B项目抵消为0,股本——B公司抵消为0,其余所有者权益项目不变。

(2)50%控股合并情况下:抵消A公司未分配利润-2500*50%=-1250W,增加少数股东权益-1250W,其余所有者权益项目不变。

这是非同一控制下企业合并的做法,同一控制下的企业合并会计处理又会有不同。

七、签发转账支票购买股票在会计上应填写哪些记账凭证?

借:交易性金融资产--股票贷:银行存款

八、购入包钢稀土股票的会计记账凭证应该怎么写

短期赚差价借:交易性金融资产——公司名称——成本 应收股利 投资收益(相关手续费) 贷:银行存款 可供出售金融资产就是把交易性资产名称换下成本加相关费用

九、记账凭证填制 怎么填?附图了

记账凭证的填制样式图如下:填制记账凭证的具体要求如下: ;

;

;

(1)填制记账凭证的依据,必须是经审核无误的原始凭证或汇总原始凭证。

;

;

;

(2)正确填写摘要。

一级科目、二级科目或明细科目,账户的对应关系、金额都应正确无误。

;

;

;

(3)记账凭证的日期。

收付款业务因为要登入当天的日记账,记账凭证的日期应是货币资金收付的实际日期,但是与原始凭证所记的日期不一定一致。

转账凭证以收到原始凭证的日期为日期,但在摘要栏要注明经济业务发生的实际日期。

;

;

;

(4)记账凭证的编号,要根据不同的情况采用不同的编号方法。

如果企业的各种经济业务的记账凭证,采用统一的一种格式(通用格式),凭证的编号可采用顺序编号法,即按月编顺序号。

业务极少的单位可按年编顺序号。

如果是按照经济业务的内容加以分类,采用三种格式的记账凭证,记账凭证的编号应采用字号编号法。

即把不同类型的记账凭证用字加以区别,再把同类记账凭证顺序号加以连续。

三种格式的记账凭证,采用字号编号法时,具体地编为“收字第**号”,“付字第**号”,“转字第**号”。

例如,5月12日收到一笔现金,是该月第30笔收款业务,记录该笔经济业务的记账凭证的编号为“收字第30号”。

如果一笔经济业务需要填制一张以上的记账凭证时,记账凭证的编号可采用分数编号法。

例如,某企业采用三种格式的记账凭证, ;

;

;

(5)记账凭证上应注明所附的原始凭证张数,以便查核。

如果根据同一原始凭证填制数张记账凭证时,则应在未附原始凭证的记账凭证上注明“附件**张,见第**号记账凭证”。

如果原始凭证需要另行保管时,则应在附件栏目内加以注明,但更正错账和结账的记账凭证可以不附原始凭证。

;

;

;

(6)必须按照会计制度统一规定的会计科目,根据经济业务的性质,编制会计分录,以保证核算的口径一致,便于综合汇总。

应用借贷记账法编制分录时,就编制简单分录或复合分录,以便从账户对应关系中反映经济业务的情况。

;

;

;

(7)在采用“收款凭证”、“付款凭证”、和“转账凭证”等复式凭证的情况下,凡涉及到现金和银行存款的收款业务,填制收款凭证;

凡涉及到现金和银行存款的付款业务,填制付款凭证;

涉及转账业务,填制转账凭证。

但涉及现金和银行存款之间的划转业务,按规定只填制付款凭证,以免重复记账。

如现金存入银行只填制一张“现金”付款凭证。

;

(8)记账凭证填写完毕,应进行复核与检查,并按所使用的记账方法进行试算平衡。

有关人员,均要签名盖章。

出纳人员根据收款凭证收款,或根据付款凭证付款时,均要在凭证上加盖“收讫”、“付讫”的戳记‚以免重收重付、防止差错。

参考文档

下载:购入股票的记账凭证怎么填制表格.pdf《金融学里投资股票多久是一个周期》《买入股票成交需要多久》《30万买股票能买多久》《股票卖出多久可以转账出来》《股票卖完后钱多久能转》下载:购入股票的记账凭证怎么填制表格.doc更多关于《购入股票的记账凭证怎么填制表格》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/64403439.html