一、最新的前海税收优惠政策是什么?申请人需要具备哪些条件?

前海已明确四项税收优惠政策,即注册在深圳的保险企业向注册在前海合作区的企业提供国际航运保险业务取得的收入,免征营业税;

注册在前海合作区的企业从事离岸服务外包业务取得的收入,免征营业税;

注册在前海合作区的符合规定条件的现代物流企业享受试点物流企业按差额征收营业税;

对于经认定的技术先进型服务企业,按15%的优惠税率征收企业所得税,其职工教育培训经费按不超过企业工资总额8%的比例在企业所得税税前扣除

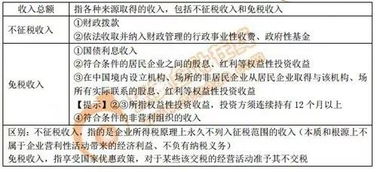

二、居民企业之间的股息,红利等权益性投资收益免税,要符合什么条件

根据新的《中华人民共和国企业所得税实施条例》的规定,企业所得税法所称的符合免征条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

对连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益不符合上述免征企业所得税规定,应按规定并入应纳税所得额征收企业所得税。

解析: 符合条件的居民企业之间的股息、红利等权益性投资收益;

是指居民企业直接投资于其他居民企业取得的投资收益。

企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

(1)居民企业之间——不包括投资到“独资企业、合伙企业、非居民企业” (2)直接投资——不包括“间接投资” (3)连续持有居民企业公开发行并上市流通的股票在一年(12个月)以上取得的投资收益。

权益性投资是指:为获取其他企业的权益或净资产所进行的投资。

如对其他企业的普通股股票投资、为获取其他企业股权的联营投资等,均属权益性投资。

企业进行这种投资是为取得对另一企业的控制权,或实施对另一个企业的重大影响,或为了其他目的。

3、举例说明: 假如B企业持有A企业30%股权,采用的权益性投资来进行会计处理,年底时,被投资方A企业确认净(税后)利润1000万元,投资方B企业应确认300万元的投资收益,假如对方已作出利润分配决定。

(《条例》规定:股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。

) 问题1、A企业是高新企业税率15%问:补不补税—— 答:不补——是免税收入 问题2、A企业是所得税“三免、三减半”企业。

问:补不补税—— 答:不补——是免税收入 问题3、如果B企业是连续持有A企业公开发行并上市流通的股票,持有时间还不到12个月,这时取得A企业的投资收益300万元——不免税。

如果持有超过12个月以上,可以免税。

问题4、如果B企业是连续持有A企业公开发行并上市流通的股票,持有时间超过12个月(或不超过12个月)就将该股权转让了,取得股票转让所得——不免税。

)

三、企业所得税免税收入中规定符合条件的居民企业之间的股息红利等权益性收益免税

一、居民企业股息、红利收入免税的条件。

1.该投资为权益性投资;

2.被投资方为居民企业;

3.投资为直接投资,主要是鼓励企业进行直接投资,参与生产经营;

4.如果投资的是上市公司公开发行流通的股票,需连续持有12个月以上,不鼓励投机行为。

二、非居民企业股息、红利收入免税的条件。

1.该投资为权益性投资;

2.被投资方为居民企业;

3.投资方仅限于在中国境内设立机构、场所的非居民企业,不包括其他非居民企业;

4.股息、红利收入需与该机构、场所有实际联系,实际联系是指非居民企业在中国境内设立的机构、场所拥有据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产等;

5.如果投资的是上市公司公开发行流通的股票,需连续持有12个月以上。

若能帮助你,望采纳!

四、为什么持有非上市企业不足12个月的股息红利收入也适用免税政策

因为持有非上市企业不足12个月的股息红利收入不在征收范围内。

根据《中华人民共和国企业所得税法》第二十六条规定, 企业的下列收入为免税收入:符合条件的居民企业之间的股息、红利等权益性投资收益。

根据《企业所得税法实施条例》第八十三条规定,企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

所以,根据以上两个规定持有非上市企业不足12个月的股息红利收入不在征收范围内,适用免税政策。

扩展资料:《中华人民共和国企业所得税法》相关规定一、企业的下列所得,可以免征、减征企业所得税: 1、从事农、林、牧、渔业项目的所得;

2、从事国家重点扶持的公共基础设施项目投资经营的所得;

3、从事符合条件的环境保护、节能节水项目的所得;

4、符合条件的技术转让所得;

5、本法第三条第三款规定的所得。

二、符合条件的小型微利企业,减按20%的税率征收企业所得税。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

参考资料来源:百度百科-中华人民共和国企业所得税法百度百科-中华人民共和国企业所得税法实施条例

五、什么条件下可以免税?

只要符合免税政策的就可以

六、企业所得税免税收入中规定符合条件的居民企业之间的股息红利等权益性收益免税

;

一、居民企业股息、红利收入免税的条件。

;

;

;

1.该投资为权益性投资;

;

;

;

2.被投资方为居民企业;

;

;

;

3.投资为直接投资,主要是鼓励企业进行直接投资,参与生产经营;

;

;

;

4.如果投资的是上市公司公开发行流通的股票,需连续持有12个月以上,不鼓励投机行为。

;

;

;

二、非居民企业股息、红利收入免税的条件。

;

;

;

1.该投资为权益性投资;

;

;

;

2.被投资方为居民企业;

;

;

;

3.投资方仅限于在中国境内设立机构、场所的非居民企业,不包括其他非居民企业;

;

;

;

4.股息、红利收入需与该机构、场所有实际联系,实际联系是指非居民企业在中国境内设立的机构、场所拥有据以取得所得的股权、债权,以及拥有、管理、控制据以取得所得的财产等;

;

;

;

5.如果投资的是上市公司公开发行流通的股票,需连续持有12个月以上。

若能帮助你,望采纳!

七、公司股权激励应满足哪些条件才能享受递延纳税政策

那要看你在的是什么地方,每个地方都有不同的规定,具体请咨询当地税务局,或了解一下政府文件,政府为了鼓励企业会对一些公司进行优惠。

一般农产品初加工、高新技术企业会有一定的免税期或税收优惠政策

八、居民企业之间的股息,红利等权益性投资收益免税,要符合什么条件

根据新的《中华人民共和国企业所得税实施条例》的规定,企业所得税法所称的符合免征条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

对连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益不符合上述免征企业所得税规定,应按规定并入应纳税所得额征收企业所得税。

解析: 符合条件的居民企业之间的股息、红利等权益性投资收益;

是指居民企业直接投资于其他居民企业取得的投资收益。

企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

(1)居民企业之间——不包括投资到“独资企业、合伙企业、非居民企业” (2)直接投资——不包括“间接投资” (3)连续持有居民企业公开发行并上市流通的股票在一年(12个月)以上取得的投资收益。

权益性投资是指:为获取其他企业的权益或净资产所进行的投资。

如对其他企业的普通股股票投资、为获取其他企业股权的联营投资等,均属权益性投资。

企业进行这种投资是为取得对另一企业的控制权,或实施对另一个企业的重大影响,或为了其他目的。

3、举例说明: 假如B企业持有A企业30%股权,采用的权益性投资来进行会计处理,年底时,被投资方A企业确认净(税后)利润1000万元,投资方B企业应确认300万元的投资收益,假如对方已作出利润分配决定。

(《条例》规定:股息、红利等权益性投资收益,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。

) 问题1、A企业是高新企业税率15%问:补不补税—— 答:不补——是免税收入 问题2、A企业是所得税“三免、三减半”企业。

问:补不补税—— 答:不补——是免税收入 问题3、如果B企业是连续持有A企业公开发行并上市流通的股票,持有时间还不到12个月,这时取得A企业的投资收益300万元——不免税。

如果持有超过12个月以上,可以免税。

问题4、如果B企业是连续持有A企业公开发行并上市流通的股票,持有时间超过12个月(或不超过12个月)就将该股权转让了,取得股票转让所得——不免税。

)

参考文档

下载:哪些股票符合免税条件.pdf《华能水电股票行情怎么样》《寒锐钴业是什么题材的股票》《今年股票看好什么》《为什么创业板涨我在亏》《股票最大波动率是什么意思》下载:哪些股票符合免税条件.doc更多关于《哪些股票符合免税条件》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/5884703.html