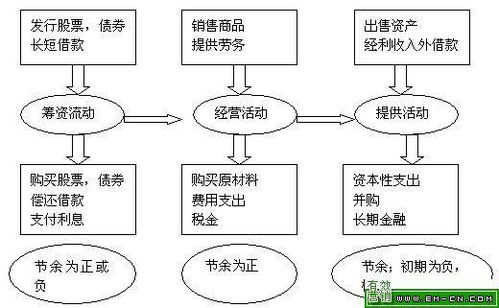

一、农业企业的财务风险有哪些?

风险类型:1、利率风险2、投资风险3、流动性风险4、信贷风险5、汇率风险6、收益分配风险风险来源:1、企业内部(风险意识不够,财务决策错误,财务管理机制不健全,财务内控机制不健全)2、企业外部(财务内部管理不适应国家宏观环境,企业资本结构不合理,利率水平和汇率水平,)

二、注册会计师应当了解被审计单位及( ),以识别和评估财务报表的重大错报风险,设计和实施进一步审计程序

答案:A解析:因为根据风险导向审计准则的要求,注册会计师必须在了解被审计单位及其环境后,才能识别评估重大错报风险,设计进一步程序。

“环境”是一个整体性概念,符合审计工作中从整体入手进行风险评估的思路。

而B、C、D实际上都是被审计单位环境的一部分。

因此A选项概括最为全面,这句话也是审计准则的原文。

三、关于审计风险的一道题。如下。

四、企业财务风险防范包括哪些

企业财务风险管理是指经营主体对其理财过程中存在的各种风险进行识别、度量和分析评价,并适时采取及时有效的方法进行防范和控制,以经济合理可行的方法进行处理,以保障理财活动安全正常开展,保证其经济利益免受损失的管理过程。

财务风险管理是一个连续的、循环的、动态的过程。

分为三个阶段:风险识别、风险度量和风险控制。

1、风险识别是指在风险事故发生之前,对风险所作的定性判。

未加识别或错误识别的风险通常不仅是难以优化管理的风险,而且还会造成意料之外的损失。

所以在这一阶段,风险识别的手段,相关信息的收集、辨别,风险的汇总、分类,风险走势的监测都是必要的。

风险识别是风险管理程序的基础。

2、风险度量是指在风险识别的基础上,运用各种方法,对风险的大小进行计量的过程。

在不同的时间、不同的发生地点,风险及发生损失的程度是有差别的。

相应地,在是否要管理、如何管理等方面,准确地度量风险程度与差别就成为提高风险管理效率、质量的关键性因素。

3、风险控制的方法分为两类:制度控制和技术控制。

制度控制基本上属于管理的范畴,包括与风险事件相关的组织机构设置、人员配备,制度设计,无一不与风险控制有着千丝万缕的联系,都是风险控制的制度体现。

技术控制的方法主要有分散法、转移法、回避法。

五、审计固有风险有哪些?

最佳答案指在不考虑被审计单位相关的内部控制政策或程序的情况下,其会计报表上某项认定产生重大错报的可能性。

它是独立于会计报表审计之外存在的,是注册会计师无法改变其实际水平的一种风险。

固有风险有如下几个特点:(1)固有风险水平取决于会计报表对于业务处理中的错误和舞弊的敏感程度。

业务处理中的错弊引起报表失实的越多,固有风险越大,反之,固有风险越低。

经济业务发生问题的可能性越大,固有风险水平越高;

反之则越小。

就是说,对于不同的业务,固有风险水平也不同;

(2)固有风险的产生与被审计单位有关,而与注册会计师无关。

会计师无法通过自己的工作来降低固有风险,只能通过必要的审计程序来分析和判断固有风险水平;

(3)固有风险水平受被审计单位外部经营环境的间接影响。

被审单位外部经营环境的变化会引起固有风险的增大。

例如,由于科技的进步会使被审计单位的某些产品过时,这就带来了存货计价是否正确的风险;

(4)固有风险独立存在于审计过程中,又客观存在于审计过程中,且是一种相对独立的风险。

这种风险水平的大小需要经过注册会计师的认定。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/57960830.html