一、建筑企业应缴纳的税费一般包括哪些?

建筑企业应缴纳的税费一般包括:1.营业税;

2.城建税;

3.企业所得税4.房产税5.城镇土地使用税6.车船使用税7.印花税8.教育费附加9.进行固定资产投资,要缴纳固定资产投资方向调节税(已暂停征收);

10.有偿转让国有土地使用权,地上的建筑物及其附着物,要缴纳土地增值税——广州聚信达财税咨询有限公司 专业代理记账 工商注册

二、建筑行业需要交哪些税

1、如果你是一般纳税人,国税方面要按增值额交17%的增值税,地税方面:按增值税额的5%交纳城建税(城建税乡1%、县城建制镇工矿区5%、市、区7%);

按增值税额的5%交纳教育附加3%;

按利润交25%的企业所得税。

2、如果你是小规模纳税人,国税方面要按营业额交3%的增值税,地税方面:按增值税额的5%交纳城建税(城建税乡1%、县城建制镇工矿区5%、市、区7%);

按增值税额的5%交纳教育附加3%;

按利润交25%的企业所得税。

3、如果你是个体工商户:你的营业额如果在5000元以下就不需要交税。

如果你的营业额如果在5000元以上,国税方面,要按你经营收入的3%缴纳增值税;

地税方面:按增值税额的5%交纳城建税(城建税乡1%、县城建制镇工矿区5%、市、区7%);

按增值税额的5%交纳教育附加3%;

个人所得税根据你的利润大小,使用五级超额累进税率。

三、建筑业交哪些税

营业税,城建税,教育费附加,印花税,企业所得税。

四、建筑业应缴纳的税费有哪些?

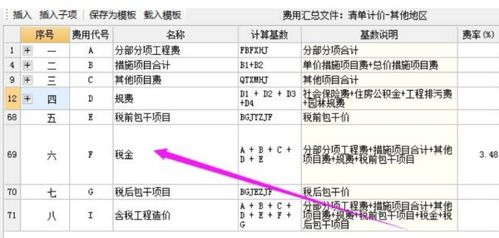

营业税——建筑业 3% 城市建设维护税 ;

;

;

;

营业税的7% 教育费用附加 ;

;

;

;

营业税的3% 地方教育费附加 ;

;

;

;

营业税的2% 企业所得税 ;

;

;

;

应纳税所得额的25% 印花税——购销合同 0.03%

五、建筑企业需交那些印花税

1.建筑合同印花税 2.购销合同印花税(建筑材料的购进) 3.账簿印花税(含资本金部分)

六、建筑企业应该缴纳哪些税?经营范围:专业承包、劳务分包、家居装饰,进出口货物、销售建筑材料。

1、增值税(小规模纳税人税率为3%,一般纳税人税率为17%)2、营业税(按行业不同,税率3%3、城建税(增值税+营业税+消费税)纳税额*适用税率,这里的适用税指纳税人所在地市区的税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1%4、教育附加费(增值税+营业税+消费税)纳税额*3%5、地方教育费附加(增值税+营业税+消费税)纳税额*2%6、防洪护堤费(增值税+营业税+消费税)纳税额*1%7、企业所得税(利润总额*25%)。

新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

8、印花税9、车船使用税10、房产税11、土地使用税还有的就不经常发生了营业税和附加税在地税局交纳增值税在国税局交纳----------------------------------------不惧恶意采纳刷分坚持追求真理真知

七、建筑业应缴纳的税费有哪些?

营业税——建筑业 5%城市建设维护税 7%教育费用附加 3%地方教育费附加 2%企业所得税 25% 印花税——购销合同 0.03%

八、建筑企业应该缴纳哪些税?经营范围:专业承包、劳务分包、家居装饰,进出口货物、销售建筑材料。

九、建筑企业需要缴纳的税款包括哪些?

营业税 ①建筑企业自建建筑物的。

自建自用部分的建筑物不需缴纳建筑业环节的 3%的营业税。

自建出租部分的建筑物不需缴纳建筑业环节的 3%营业税,租金收入按 5%税率缴纳营 业税。

自建出售部分的建筑物,要缴纳建筑业环节 3%税率的营业税,按出售建筑物的收入 缴纳销售不动产科目的 5%的营业税。

②建筑企业对外提供建筑、修缮、装饰工程作业,无论与对方如何结算,以包括工程 所用原材料及其他物资和动力的价款在内的营业额为计税依据,按 3%税率计缴营业税。

从 事安装工程作业的, 凡所安装的设备的价值作为安装工程产值的, 其应税营业额包括设备价 款在内。

③建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分 包人或者转包的价款后的余额为营业收入计缴 3%税率的营业税;

同时总承包人按实际付给 分包或转包人的价款按 3%税率代扣代缴营业税。

④建筑单位和个人承包国防工程和承包军队系统的建筑安装工程取得的收入,免缴营 业税。

(2)增值税 建筑企业附设的工厂、车间生产的水泥预制构件、其他构件或建筑材料,用于本企业 的建筑工程的,应当在移送使用时计缴增值税。

建筑企业在建筑现场制造的预制构件,凡用 于本企业建筑工程的,不征增值税。

(3)城市维护建设税和教育费附加 在缴纳增值税、营业税的同时,应以实际缴纳的增值税、营业税税额为计税依据,按适 用税率缴纳城市维护建设税和 3%的教育费附加。

城市维护建设税为比例税,按纳税人所在 地区的不同,适用不同档次税率,具体是:纳税人所在地为城市市区的,税率为 7%;

纳税 人所在地为县城、镇的,税率为 5%;

纳税人所在地不在城市市区或者镇的,税率为 1%。

(4)房产税 以其拥有的房产的计税余值为计税依据,按规定计缴 1.2%的房产税。

房产税按年计征, 分期向房产所在地的税务机关缴纳。

(5)城镇土地使用税 以其实际占用的土地面积为计税依据,按规定的适用税额计税。

土地使用税按年计算, 分期向土地所在地税务机关缴纳。

(6)车船使用税 以拥有自用的应税车船适用的计税标准、年税额分别计税。

车船使用税按年征收,分期 缴纳,纳税期限由各省、自治区、直辖市人民政府确定。

汽车适用的车辆使用税税额是每年 每辆 60~320 元,由纳税人所在地税务机关征收。

纳税人所在地,对单位是指经营所在地, 对个人是指住所所在地。

(7)印花税 书立、领受税法所列举的凭证,依照标准按凭证所记载的金额或凭证件数纳税。

参考文档

下载:建筑业需要缴纳哪些印花税2021年.pdf《股票增发预案到实施多久》《股票会连续跌停多久》《买到手股票多久可以卖》《联科科技股票中签后多久不能卖》《股票转账多久到账》下载:建筑业需要缴纳哪些印花税2021年.doc更多关于《建筑业需要缴纳哪些印花税2021年》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/52913208.html