一、工程监理合同是否交印花税?

不交。

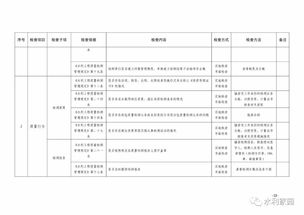

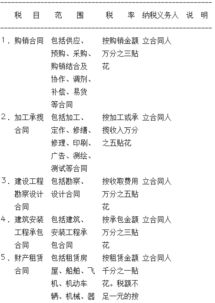

根据《中华人民共和国印花税暂行条例》第二条 下列凭证为应纳税凭证:1.购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2.产权转移书据;

3.营业帐簿;

4.权利、许可证照;

5.经财政部确定征税的其他凭证。

《中华人民共和国印花税暂行条例施行细则》第十条 印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

印花税属对正列举式凭证征税的税种,工程监理合同不属于上述列举的印花税征税范围,因此,不征印花税。

对监理合同不征税的案例: 福建省地方税务局关于工程建设监理合同不征收印花税问题的批复》(闽地税政三[1999]18号)、《深圳市地方税务局关于工程监理合同是否征收印花税问题的批复》(深地税发[2000]91号)明确,“工程监理合同”不属于“技术合同”,对工程监理合同不征印花税。

二、水利工程监理行业缴纳什么印花税,其其比例是多少?

水利工程监理合同属于技术合同(包括技术开发、转让、咨询、服务等合同),由立合同人按合同所载金额万分之三(0.3‰)贴花。

三、工程监理合同是否属印花税缴纳的范围

工程监理合同是不需要缴纳印花税的,只有销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证才需要缴纳印花税。

根据《中华人民共和国印花税暂行条例》第一条 在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

第二条 下列凭证为应纳税凭证:(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账簿;

(四)权利、许可证照;

(五)经财政部确定征税的其他凭证。

扩展资料:《中华人民共和国印花税暂行条例实施细则》第二条 条例第一条所说的在中华人民共和国境内书立、领受本条例所列举凭证,是指在中国境内具有法律效力,受中国法律保护的凭证。

上述凭证无论在中国境内或者境外书立,均应依照条例规定贴花。

条例第一条所说的单位和个人,是指国内各类企业、事业、机关、团体、部队以及中外合资企业、合作企业、外资企业、外国公司企业和其他经济组织及其在华机构等单位和个人。

凡是缴纳工商统一税的中外合资企业、合作企业、外资企业、外国公司企业和其他经济组织,其缴纳的印花税,可以从所缴纳的工商统一税中如数抵扣。

第十条 印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

参考资料来源:股票百科——中华人民共和国印花税暂行条例

四、工程监理合同是否需要缴纳印花税

印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税 属对正列举式凭证征税的税种,对企业与监理公司签订的工程监理合同不属于上述列举的印花税征税范围,因此,我们理解不缴纳印花税。

五、监理合同是否为印花税应税合同

工程监理合同不属于技术合同,也不属于印花税税法中列举的征税范围。

因此,对公司与监理公司签订的工程监理合同不属于上述列举的印花税征税范围,不征收印花税。

六、我公司为工程监理公司,请问与建设单位签订的工程监理合同需要交纳印花税么?有没有文件类规定

监理分公司不是独立法人,因此不能以分公司名义签订任何形式的协议。

目前,我国工程建设实行的是总监负责制,由具有独立法人地位的监理公司签订的合同后,应组建监理项目部并授权总监理工程师代表公司履行监理合同。

至于监理公司内部对项目部的管理是由那一级来进行,是监理公司内部的事,无需在合同中体现。

如果确要分公司管理监理项目的业务,则监理合同中所确定监理公司的权利和义务,也就是分公司的权利和义务。

七、监理合同要交印花税吗

问:监理合同是否为印花税应税合同? 答:印花税采用列举征税,对没有在《印花税暂行条例》中列举的凭证不征税。

“工程监理合同”不属于“技术合同”,也不属于印花税税法中列举的征税范围。

因此监理合同不征印花税。

八、监理合同的印花税率是多少

印花税征税项目确定采用列举法,对没有在《印花税暂行条例》中列举的项目不征税。

"工程监理合同"不属于"技术合同",也不属于印花税税法中列举的征税范围。

因此,监理合同不属于印花税税目表中列举的凭证,不需要缴纳印花税

参考文档

下载:监理合同的印花税是多少.pdf《股票打新公布中签要多久》《股票带帽处理要多久》《拿一只股票拿多久》《股票放多久才能过期》下载:监理合同的印花税是多少.doc更多关于《监理合同的印花税是多少》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/45279651.html