一、股权转让应交的印花税由公司承当怎样入账

一、股东股权转让的个人所得税和印花税,完税凭证上是股东个人,故为代缴性质,由企业代缴。

会计分录是:代缴时:借:其他应收款贷:银行存款股东支付后:借:银行存款贷:其他应收款二、其他应收款是企业应收款项的另一重要组成部分。

其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项。

;

其他应收款通常包括暂付款,是指企业在商品交易业务以外发生的各种应收、暂付款项。

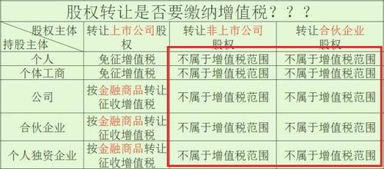

扩展资料:股权转让细节1、在股权转让交易中,转让方为纳税义务人,而受让股权的一方是扣缴义务人,履行代扣代缴税款的义务2、股权交易各方在签订股权转让协议并完成股权转让交易以后至企业变更股权登记之前,负有纳税义务或代扣代缴义务的转让方或受让方;

应到主管税务机关办理纳税(扣缴)申报,并持税务机关开具的股权转让所得缴纳个人所得税完税凭证或免税、不征税证明,到工商行政管理部门办理股权变更登记手续。

3、股权交易各方已签订股权转让协议,但未完成股权转让交易的,企业在向工商行政管理部门申请股权变更登记时,应填写《个人股东变动情况报告表》并向主管税务机关申报。

应当禁止的股权转让行为《公司法》规定,股份公司的发起人持有的本公司股份,自公司成立之日起一年内不得转让;

公司董事、监事、经理等高级管理人员所持有的本公司的股份在任职期间内每年转让的股份不得超过其所持有本公司股份总数的百分之二十五。

投资人在受让非上市股份公司股权时,必须对拟出让股权的相关情况了解清楚。

股权转让形式有限责任公司股东转让出资的方式有两种:一是股东将股权转让给其它现有的股东,即公司内部的股权转让;

二是股东将其股权转让给现有股东以外的其它投资者,即公司外部的股权转让。

这两种形式在条件和程序上存在一定差异。

股权转让后及时办理股权变更1、股权转让完成后,目标公司应当注销原股东的出资证明书,并新加入股东签发出资证明书,并需要修改公司章程和股东名册中有关股东的姓名、住处、出资额等。

2、有限责任公司变更股东的,应当自股东发生变动之日起30日内至工商部门办理变更登记。

需要强调的是,变更登记的同时应提交新股东的法人资格证明或自然人的身份证明及修改后的公司章程。

参考资料:股权转让-股票百科

二、请教:新会计制度规定股权转让交纳的印花税应计入哪个科目? 谢谢!

计入“管理费用--印花税”科目。

三、股东股权转让的个人所得税和印花税怎么做会计分录,完税凭证上是股东个人

一、股东股权转让的个人所得税和印花税,完税凭证上是股东个人,故为代缴性质,由企业代缴。

会计分录是:代缴时:借:其他应收款贷:银行存款股东支付后:借:银行存款贷:其他应收款二、其他应收款是企业应收款项的另一重要组成部分。

其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项。

;

其他应收款通常包括暂付款,是指企业在商品交易业务以外发生的各种应收、暂付款项。

扩展资料:股权转让细节1、在股权转让交易中,转让方为纳税义务人,而受让股权的一方是扣缴义务人,履行代扣代缴税款的义务2、股权交易各方在签订股权转让协议并完成股权转让交易以后至企业变更股权登记之前,负有纳税义务或代扣代缴义务的转让方或受让方;

应到主管税务机关办理纳税(扣缴)申报,并持税务机关开具的股权转让所得缴纳个人所得税完税凭证或免税、不征税证明,到工商行政管理部门办理股权变更登记手续。

3、股权交易各方已签订股权转让协议,但未完成股权转让交易的,企业在向工商行政管理部门申请股权变更登记时,应填写《个人股东变动情况报告表》并向主管税务机关申报。

应当禁止的股权转让行为《公司法》规定,股份公司的发起人持有的本公司股份,自公司成立之日起一年内不得转让;

公司董事、监事、经理等高级管理人员所持有的本公司的股份在任职期间内每年转让的股份不得超过其所持有本公司股份总数的百分之二十五。

投资人在受让非上市股份公司股权时,必须对拟出让股权的相关情况了解清楚。

股权转让形式有限责任公司股东转让出资的方式有两种:一是股东将股权转让给其它现有的股东,即公司内部的股权转让;

二是股东将其股权转让给现有股东以外的其它投资者,即公司外部的股权转让。

这两种形式在条件和程序上存在一定差异。

股权转让后及时办理股权变更1、股权转让完成后,目标公司应当注销原股东的出资证明书,并新加入股东签发出资证明书,并需要修改公司章程和股东名册中有关股东的姓名、住处、出资额等。

2、有限责任公司变更股东的,应当自股东发生变动之日起30日内至工商部门办理变更登记。

需要强调的是,变更登记的同时应提交新股东的法人资格证明或自然人的身份证明及修改后的公司章程。

参考资料:股权转让-股票百科

四、公司股东相互转让部分股权,产生的印花税,由公司交能否入账?账目处理呢?或者是股东自己交,自己交的话能否入公司账呢?

股东之间转让股权所产生的印花税,应该由股东个人缴纳。

如果公司缴纳入账,计入“营业外支出”科目,并且,这笔支出不能税前扣除。

五、股权转让应交的印花税由公司承当怎样入账

记入借方科目

六、公司承担股东股权转让发生的个人所得税和印花税,帐务如何处理

直接记入营业外支出,在年度汇算清缴计算所得税时,不列入应纳税所得额的扣除项目即可。

简单说,这类的费用(支出)不能列为“费用”,为何要标注呢?财务报表就是要表达真实情况,很多人都认为没发票就不能入帐,帮股东交税就不能入帐,然后又去找很多替代方案、甚至说不能报销,其实这都是错误观念,该进帐就要进帐,许多支出不是所得税上能认列的,但这并不表示这样的经济行为不能做,只要在核算所得税时,这些在所得税上不能认列的费用支出,都当做不存在即可,也就是多交税而已,例如,某项支出100元,公司当年有利润要交所得税,这100元不能认,所以,应纳税所得额就会多出100元,所得税就要多交25元,就这样。

有些人就会问了,查帐怎么办?该怎么办就怎么办,事前先跟老板讲清楚,一切按规矩来,去弄发票冲帐难道就万无一失了吗?有时后会计会有很多无奈,这是事实,去买发票难道就对了吗?有空去研究一下刑法修正案关于假发票的部份吧!是多交税好?还是罚钱好?还是坐牢好?至于印花税的问题比较扯了,甲公司买了印花税,乙公司拿去贴花,怎么看这事?很扯、真的很扯!因为,印花税的查核是看有没有贴花,而不看"买"了没!

七、有限公司股权转让缴纳印花税如何做会计分录

上交时直接计入“管理费用-印花税”科目

参考文档

下载:变更股权交纳印花税如何入账.pdf《西湖国贸买入的股票怎么样》《为什么有的股票价格好几年不动》《过完年股票什么时间开市》《江苏有什么上市公司》《散户是持股待涨还是频繁操作》下载:变更股权交纳印花税如何入账.doc更多关于《变更股权交纳印花税如何入账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/44756506.html

太阳作证

太阳作证

发表于 2023-08-07 11:35回复 金钊:股权变更需要交印花税吗(变更股权印花税怎么交) 1.企业所得税企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税企业股权投资转让所得或损失是指... [详细]