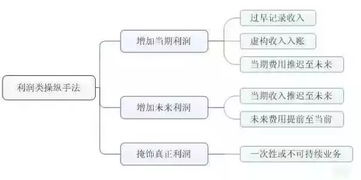

一、上市公司如何通过关联方交易来操纵利润?

这个有很多种,比如托管经营,资金拆借,但如果你要是写论文,这些就都要认真考虑才能写了,一定要与时俱进,如果在论文答辩的时候,老师会问你,已经合并报表了,怎么托管经营还能调节利润,我论文答辩的时候就吃了这个亏,你最好查查新会计准则下上市公司操纵利润的手段。

二、利润操纵的手段

资产重组是通过资产置换和股权置换来优化企业资本结构、产业结构和实现战略转移的一种方法,但因资产重组需要将企业以历史成本记账的资产转换为现时价值,所以给原资产升值留下了空间,导致资产重组被广泛滥用,特别是在上市公司中。

基本方法:凭借关联交易用上市公司的劣质或闲置资产以大大高于账面的金额与其国有控股母公司的优质资产相交换或干脆出售,从而取得巨额利润。

这资产置换如果公正,那么只是将企业本已持有的利得转换为本期利润;

如果不公正,则是将关联交易母公司一方的利润转移到子公司。

当然母公司之所以这样做,其目的不外是想保住上市子公司这个壳资源,为日后从股市上筹措资金打好基础。

例如,某上市公司2000年度实现利润总额20000万元,其中本年度将账面值为5000万元的土地使用权作价18000万元卖给母公司,并以账面净值这为4000万元的股权作价8000万元从母公司换回8000万元的优质资产,这两笔资产重组产生的利润合计数为17000《(18000 8000)-(5000 4000)》万元。

由于这17000万元的利润是利润操纵的结果, 因此需要从企业利润总额20000万元中扣除,扣除之后,企业真实利润总额仅为3000万元。

三、企业利润操纵的手段有哪些?及其防范?

财务是第一,资金要自己调控,要会看财务报表。

杜绝浪费,公司各项事件都应提倡节约。

采购要精算,公司要制度。

“采办务真,修治务精”

四、如何通过资产重组达到利润操纵

资产重组是通过资产置换和股权置换来优化企业资本结构、产业结构和实现战略转移的一种方法,但因资产重组需要将企业以历史成本记账的资产转换为现时价值,所以给原资产升值留下了空间,导致资产重组被广泛滥用,特别是在上市公司中。

基本方法:凭借关联交易用上市公司的劣质或闲置资产以大大高于账面的金额与其国有控股母公司的优质资产相交换或干脆出售,从而取得巨额利润。

这资产置换如果公正,那么只是将企业本已持有的利得转换为本期利润;

如果不公正,则是将关联交易母公司一方的利润转移到子公司。

当然母公司之所以这样做,其目的不外是想保住上市子公司这个壳资源,为日后从股市上筹措资金打好基础。

例如,某上市公司2000年度实现利润总额20000万元,其中本年度将账面值为5000万元的土地使用权作价18000万元卖给母公司,并以账面净值这为4000万元的股权作价8000万元从母公司换回8000万元的优质资产,这两笔资产重组产生的利润合计数为17000《(18000 8000)-(5000 4000)》万元。

由于这17000万元的利润是利润操纵的结果, 因此需要从企业利润总额20000万元中扣除,扣除之后,企业真实利润总额仅为3000万元。

五、上市公司操纵利润的手段是什么

低级一点的:将税后利润与税前利润混过来;

直接虚拟会计报表等等 高级一点的:在集团公司总部与分公司,子公司的财务上做文章 不客观地估计公司的实物资产,虚拟资产等等

参考文档

下载:上市公司如何操纵利润.pdf《股票术语dumb是什么意思》《大盘的妖股是什么》下载:上市公司如何操纵利润.doc更多关于《上市公司如何操纵利润》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/41990754.html