一、交易性金融资产公允价值变动的会计分录怎么做?

公允价值变动损益和投资收益都属于损益类账户,借方记减少,贷方记增加比如如果金融资产升值借:交易性金融资产——公允价值变动 贷:公允价值变动损益公允价值变动损益在金融资产处置或减值时,必须转入投资收益借:公允价值变动损益 贷:投资收益

二、股票行业的账务处理

举例说明:如一家上市公司的净资产是1000,公司股份是1000股,每股价格是10块,即公司的市值是10000,A公司出资2000,购买了上市公司20%的股份,并有成员加入上市公司董事会,请问A该怎么做账?当年末,上市公司股票为13块,公司的净资产为1400,请问A公司怎么做帐?如果A公司需要编制合并报表,会有商誉体现出来吗?如果A公司股票有下跌,需要计算减值准备的金额吗?举例解答:根据A公司持有该上市公司20%股份并派驻董事这一点看,A对该上市公司具有重大影响的可能性较大,应按权益法核算。

根据实际支付的对价和相关交易费用、相关税费之和作为长期股权投资的成本,后续按权益法核算,按比例确认在上市公司净资产中所享有份额的变动,但不确认公允价值变动。

因为尚未达到控制的程度,因此不把该上市公司纳入合并报表,购入时的价格高于取得可辨认净资产份额的差额体现在长期股权投资成本中,不单独列报为商誉。

三、请帮忙解一下这道以公允价值计量且其变动记入当期损益的金融资产题 写会计分录 多谢各位好汉

展开全部数字看不清楚,我看到的大概是这些8.6,30000,1000,0.2,297000,295000,数字不对的话你换一下就行了1.2007.4.10购入交易性金融资产借:交易性金融资产——成本 252000 投资收益 1000 应收股利 6000 贷:银行存款 2590002.2007.4.20收到现金股利借:银行存款 6000 贷:应收股利 60003.2007.6.30确认公允价值变动损益借:交易性金融资产——公允价值变动 45 000 贷:公允价值变动损益 45 0004.2007.9.10出售交易性金融资产按售价与账面余额之差确认投资收益 借:银行存款 295000 投资收益 2000 贷:交易性金融资产——成本 252000 ——公允价值变动 45000按初始成本与账面余额之差确认投资收益/损失 借:公允价值变动损益 45000 贷:投资收益 45000

四、2次购进股票怎么确定公允价值变动

17*10000-16*50000-18*50000=0也就是从6月30日那天看金融资产并没有发生公允价值变动。

因此可以不做会计分录。

五、谁能帮我解释下,公允价值变动损益的账务处理

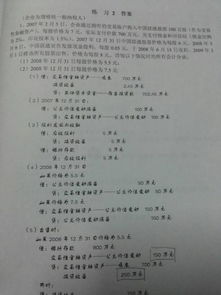

甲公司在2008年1月1日以每股10元从二级市场购入乙公司股票100万股,另外支付1万元的交易费用。

甲公司将该投资划分为交易性金融资产。

2008年6月30日,该股票的市价涨至15元/股,2008年12月31日该股票市价为14元/股,2009年1月15日甲公司将股票以每股18元予以全部出售。

若不考虑其他因素,甲公司的会计处理为: 1.2008年1月1日,购进乙公司股票时: 借:交易性金融资产——成本 10 000 000 投资收益 10 000 贷:银行存款 10 010 000 2.2008年6月30日,确认该股票的公允价值变动: 借:交易性金融资产——公允价值变动 5 000 000 贷:公允价值变动损益 5 000 000 同时,将公允价值变动损益科目余额转入本年利润 借:公允价值变动损益 5 000 000 贷:本年利润 5 000 000 3.2008年12月31日,确认该股票的公允价值变动: 借:公允价值变动损益 1 000 000 贷:交易性金融资产——公允价值变动 1 000 000 同时,将公允价值变动损益科目余额转入本年利润 借:本年利润 1 000 000 贷:公允价值变动损益 1 000 000 4.2009年1月15日,出售该股票: 借:银行存款 18 000 000 贷:交易性金融资产——成本 10 000 000 ——公允价值变动 4 000 000 投资收益 4 000 000 同时,将原计入该金融资产的公允价值变动转出 借:公允价值变动损益 4 000 000 贷:投资收益 4 000 000

六、交易性金融资产公允价值变动的会计分录怎么做?

1、借:公允价值变动损益 10万贷:交易性金融资产——公允价值变动 10万2、借:银行存款 110万交易性金融资产——公允价值变动 10万贷:交易性金融资产——成本 100万投资收益 20万借:投资收益 10万贷:公允价值变动损益 10万交易性金融资产处置时,收到的对价与其账面价值的差额计入投资收益。

同时,将以前累计的公允价值变动损益结转至投资收益。

公允价值变动损益科目核算企业因交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失。

借方登记资产负债表日企业持有的交易性金融资产等的公允价值低于账面余额的差额,贷方登记资产负债表日企业持有的交易性金融资产等的公允价值高于账面余额的差额。

扩展资料:一、采用评估模型确定公允价值的条件IAS39使用指南提出了采用评估模型确定公允价值的条件:(1)使用该方法的目的是建立计量日的可能交易价格,该价格为一般商业考虑下的正常交易价格;

(2)价值评估方法尽量加入市场参与者在定价时考虑的所有因素;(3)尽量定期使用可观察的同一商品现时市场价格或可观察市场信息,测试并校正该评价方法的有效性。

除了考虑这三个条件外,还应该考虑资料输入的使用、可观察的市场信息和其他可能影响金融商品公允价值的不可观察因素。

例如,债券商品评估的可观察的市场信息,即计量日的市场基准利率,可采用银行间的同业拆借利率,不可观察因素为信用风险贴水等。

评估结果最好使用实际交易价格进行校正,同时调整信用风险贴水,以便评估模型在开始时就能够产生“交易价格”。

二、三个条件确定合理的公允价值(1)信息公开,双方对于交易对象所了解的信息是对称的;

(2)双方自愿,若没有相反的证据表明所进行的交易是不公正的或处于非自愿的,市场交易价格即为资产或负债的公允价值。

(3)对资产或负债进行公平交易。

公允价值既可以是基于事实性交易的真实市价,也可以是基于假设性交易的虚拟价格。

参考资料来源:百度百科-公允价值

参考文档

下载:股票公允价值变动如何记账.pdf《股票增发预案到实施多久》《川恒转债多久变成股票》《股票保价期是多久》《董事买卖股票需要多久预披露》《股票abc调整一般调整多久》下载:股票公允价值变动如何记账.doc更多关于《股票公允价值变动如何记账》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/40779709.html