一、怎样计算上市公司的股权市值?具体一点的,谢谢

计算上市公司股票市值很简单,就是该公司总股本*当前股票市价 例如:深发展(000001)总股本51.2亿股、4月27日收盘价16.56元 股票市值=51.2*16.56=847.87亿元

二、请问上市公司发行多少股票和股票面值是怎么算出来的

1、股票面值基本都是一元,除了紫金矿业0.1元面值,确定发行价主要是看业绩,比如某股票,计算下来每一股有盈利0.5元的,那按平均30倍市盈率,那基本可以确定发行价为15元。

2、一个公司发行多少股票,关键看这个公司规模的大小,有多少总资产,净资产,一般来说股票面值1元,对应净资产也要有1元的含金量,不然就是资不抵债了。

我国证监会对中小企业是严格按照这个要求的,但是对于国营大型企业,就破例了,前一段时间发行的中国中冶,好象净资产才0.3元,唉,这种公司怎么能上市??你也可以看出来,股市对国家的圈钱作用了。

三、我持有准备借壳上市股份公司的原始股上市后股价怎么算

以开盘价计。

恭喜

四、请问,全资子公司上市的话,已经上市的母公司散户持有的股票如何计算

展开全部子公司的利润归属于母公司的部分,该有一分就是一分,如果分红,该得多少就是多少。

五、上市公司持有其它公司股份,这部分资产如何记算,?按股票价格计算吗

按公允价格,一般是20天的均价。

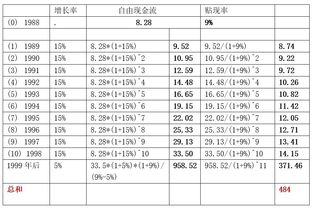

六、公司的自由现金流在股票报表中怎么计算?

您好,我是学财务的。

自由现金流=经营活动现金流+投资活动现金流。

经营现金流就是那个现金流净额,即-56,791,047.58(本期),资本支出就是投资活动现金流,即-87,609,066.52(本期),这个值一般是负的,那么自由现金流就是-56,791,047.58-87,609,066.52=- 144,400,114.10。

,

七、企业自营股票会计核算分录如何确定收益

交易性金融资产的账务处理: ①取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额;

取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目;

取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。

会计处理为,借记“交易性金融资产——成本”“应收股利/利息”,贷记“银行存款”,借或贷“投资收益”科目。

②持有期间,收到买价中包含的股利/利息,借:银行存款 ,贷:应收股利/利息;

确认持有期间享有的股利/利息,借记“应收股利/利息”,贷记 “投资收益”,同时,借记“银行存款”,贷记“应收股利/利息”。

票面利率与实际利率差异较大的,应采用实际利率计算确定债券利息收入。

③资产负债表日如果交易性金融资产的公允价值大于账面余额,借记“交易性金融资产——公允价值变动”,贷记“公允价值变动损益”;

如果资产负债表日公允价值小于账面余额,则做相反分录。

④出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,,借记“银行存款”,贷记“交易性金融资产——成本”“交易性金融资产——公允价值变动”“投资收益”;

同时按初始成本与账面余额之间的差额确认投资收益/损失,借记或贷记“公允价值变动损益”,贷记或借记“投资收益”。

参考文档

声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/37474286.html