一、非上市公司股权收购,缴纳什么税金?

根据税法的有关规定,企业之间收购其他企业股权业务(不通过证券交易所交易),所涉及的税费包括: 1、印花税。

交易双方各按股权转让合同(协议)所记载的转让价格的0.05%计算交纳、贴花。

2、所得税。

转让方股权转让收入高于股权投资计税成本的,应当并入应纳税所得额中,计算交纳所得税,反之,可以从应纳税所得额中依法扣除(但分年有扣除上限规定)。

对于一些特殊的股权转让业务,比如转让持股95%以上的企业的,有特殊的税收优惠计算方法。

另外,股权转让交易,不属于营业税应税范围,不征收营业税。

二、投资收益缴纳的税金如何核算?

要缴纳的。

股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利,应按利息、股息、红利征收20%个人所得税。

分红:公司制定出每只股票分多少现金的方案,而后按投资者持有的股票把现金打到每位持股人的账户里。

注意,使投资者拿到现金。

配股:公司为了筹集资金,优先向原持股人发行新股,但该新股股价低于现在是市场价格,不过,原持股的人所能买到的股票数量有限制,到底一股能买多少新股,由上市公司制定方案决定。

注意,这是投资者是需要付出现金买进股票的。

三、股息红利的税怎么计算

(1)分红派息的时候,不扣税;

(2)等卖出该只股票时,会根据股票持有时间(自你买进之日,算到卖出之日的前一天,下同)超过一年的免税。

2022年9月之前的政策是,满一年的收5%。

现在执行的是,2022年9月份的新优惠政策:满一年的免税;

(3)等卖出股票时,持有时间在1个月以内(含1个月)的,补交红利的20%税款,券商会在卖出股票当日清算时直接扣收;

(4)卖出股票时,持有时间在1个月至1年间(含1年)的,补交红利的10%税款,券商直接扣。

四、非上市公司分红配股是否需要缴纳个税?

要缴纳的。

股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利,应按利息、股息、红利征收20%个人所得税。

分红:公司制定出每只股票分多少现金的方案,而后按投资者持有的股票把现金打到每位持股人的账户里。

注意,使投资者拿到现金。

配股:公司为了筹集资金,优先向原持股人发行新股,但该新股股价低于现在是市场价格,不过,原持股的人所能买到的股票数量有限制,到底一股能买多少新股,由上市公司制定方案决定。

注意,这是投资者是需要付出现金买进股票的。

五、个人取得非上市企业股权激励所得,怎么计税?

个人取得符合规定条件的非上市公司股权激励,经向税务机关备案,可以实行递延纳税,即员工在取得股权激励时暂不纳税,递延至转让该股权时纳税;

股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

根据《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2022〕101号)规定,享受递延纳税政策的,非上市公司股权激励须同时满足以下条件: (1)属于境内居民企业的股权激励计划;

(2)股权激励计划经公司董事会、股东(大)会审议通过,未设股东(大)会的国有单位,经上级主管部门审核批准;

(3)激励标的应为境内居民企业的本公司股权,其中股权奖励的标的可以是技术成果投资入股到其他境内居民企业所取得的股权;

(4)激励对象应为公司董事会或股东(大)会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%;

(5)股票(权)期权自授予日起应持有满3年,且自行权日起持有满1年。

限制性股票自授予日起应持有满3年,且解禁后持有满1年。

股权奖励自获得奖励之日起应持有满3年;

(6)股票(权)期权自授予日至行权日的时间不得超过10年;

(7)实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围。

凡不符合上述递延纳税条件的,个人应在取得非上市公司股权激励时,参照上市公司股权激励政策执行。

六、投资收益缴纳的税金如何核算?

1. 转税管理处根据《营业税暂行条例》第五条第四款外汇、有价证券、期货等金融商品买卖业务,以卖出价减去买入价后的余额为营业额;

《营业税暂行条例实施细则》第十八条条例第五条第(四)项所称外汇、有价证券、期货等金融商品买卖业务,是指纳税人从事的外汇、有价证券、非货物期货和其他金融商品买卖业务的规定,你公司从银行买卖的货币型基金、指数型基金或者从市场上买卖的股票,在卖出时应按卖出价减去买入价后的余额为营业额计算缴纳营业税,对分红性收益不缴纳营业税。

2. ;

企业所得税管理处依据《财政部国家税务总局关于企业所得税若干优惠政策的通知》(财税(2008)1号)规定,公司从证券投资基金分配中取得的收入,暂不征收企业所得税。

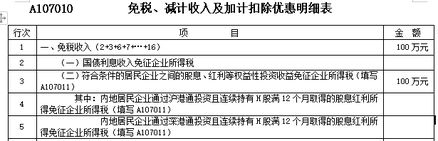

3. 企业所得税法26条第2款“符合条件的居民企业之间的股息、红利等权益性投资收益”是指居民企业直接投资于其他居民企业取得的投资收益,没有控制权限制,但不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

居民企业连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,应并入当期应纳税所得额计算征收企业所得税。

;

4. 依据《国家税务总局关于印发〈企业资产损失税前扣除管理办法〉的通知》(国税发(2009)88号)规定,企业按照有关规定通过证券交易场所、银行间市场买卖债券、股票、基金以及金融衍生产品等发生的损失,属于由企业自行计算扣除的资产损失,应按照企业内部管理控制的要求,凭资产会计核算资料和原始凭证及内部审批证明等相关证据,税前自行扣除。

七、公司从异地投权投资类企业的分红如何纳税

符合条件的居民企业之间的股息、红利等权益性投资收益----免企业所得税。

股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。

企业所得税法第二十六条第(二)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

参考文档

下载:投资非上市公司的股息红利增值税怎么算.pdf《化妆品公司属于什么股票板块》《科创板上市员工认购以什么价格》《两天前马云买什么股票》《美股遭遇闪崩背后原因是什么》《上市公司b端什么意思》下载:投资非上市公司的股息红利增值税怎么算.doc更多关于《投资非上市公司的股息红利增值税怎么算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/36501591.html

刘彩星

刘彩星

发表于 2023-02-03 02:30回复 恶女芙蓉:要缴纳。有些股民一听到配股以为自己会收到很多股票,超级开心。上市公司其实用着配股的名号换了种方式来圈钱,这究竟是好事还是坏事呢?继续听我说下去~开始讲解前,我来给大家先分享一下机构今日的牛股名单,趁还没被删前。