一、长期股权投资的初始投资成本与帐面价值如何计算

借:长期股权投资——成本1010 应收股利300 贷:银行存款1310借:长期股权投资——成本 390 (4000*35% -1010) 贷:营业外收入 390

二、长期股权投资的初始投资成本是怎样计算出来的?

长期股权投资在取得时,应按实际成本作为投资成本。

以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。

接受投资者投入的长期股权投资,应按投资各方确认的价值作为实际成本 长期股权投资是指通过投资取得被投资单位的股份。

企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

长期股权投资应以取得时的成本确定。

长期股权投资取得时的成本,是指取得长期股权投资时支付的全部价款,或放弃非现金资产的公允价值,或取得长期股权投资的公允价值,包括税金、手续费等相关费用,不包括为取得长期股权投资所发生的评估、审计、咨询等费用。

长期股权投资的取得成本,具体应按以下情况分别确定: (1)以支付现金取得的长期股权投资,按支付的全部价款作为投资成本,包括支付的税金、手续费等相关费用。

(2)以放弃非现金资产取得的长期股权投资,按放弃的非现金资产的公允价值做为投资成本。

非现金资产,是指除了现金、银行存款、其他货币资金、现金等价物以外的资产,包括各种存货、固定资产、无形资产等(不含股权,下同),但各种待摊销的费用不能作为非现金资产作价投资。

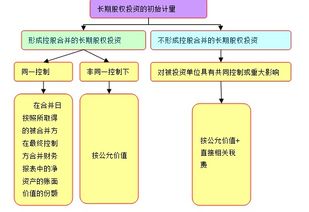

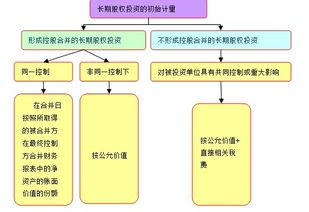

(3)原采用权益法核算的长期股权投资改按成本法核算,或原采用成本法核算的长期股权投资改按权益法核算时,按原投资账面价值作为投资成本。

三、请问长期股权投资的初始投资成本计量怎么算?

其实你所问的问题源于你对概念的理解不深,或者可能混淆了。

是这样的。

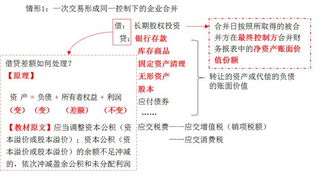

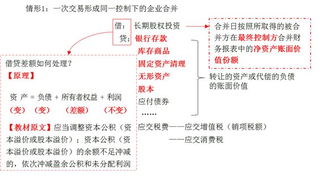

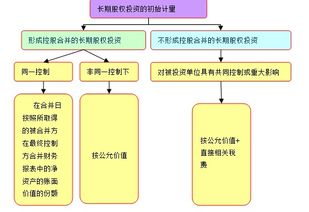

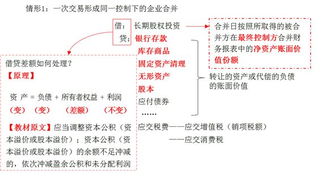

长期股权投资有四种:形成合并(所占股份达50%以上),合营(50%),联营(20%-50%),三无(这里是指无控制共同控制重大影响,没报价,也无公允的,简称三无)。

1,对于合并,其交易当中直接相关费用进入损益。

怎么理解呢?因为你想,既然是合并,年末是要编合并报表的,如果直接相关费用计入成本中,为什么呢?因为合并的时候可能产生商誉(当然这是对于非同一控制下而言)。

商誉=合并方付出东西的公允价与取得对方净资产份额公允价的差额。

如果把直接相关费用算到合并成本中,就是合并方付出东西的公允价里,商誉就会虚增,资产就会虚增咯。

而商誉是不辨认的,费用很明显是可辩认的。

所以合并的直接相关费用要计到当期损益中去。

而。

2,合并以外的方式不需要编制和被投资单位的合并报表,所以计到合并成本中,是因为把它看作一项资产的买卖进行处理,相交费用进成本。

你题目中第一题,份额达到20%,明显是联营投资。

第二题,份额达到60%,明天是非同一控制下企业合并。

四、普通股票的资金成本 如何计算?

会计处理要归结成本,费用,收益的对应期间,操作烦琐点自己家没这么麻烦,不管这么交易,收益都是产出和投入的差那么年末股市里的资金+你这年从股市里抽出的资金累计-累记投入的资金就是收益成本=累记投入的资金-累计股市里抽出的资金 10+2-2

五、长期股权投资的初始投资成本的核算

展开全部好吧,举个例子:甲企业是乙企业的债权人,如甲有应收账款—乙企业100000,则对甲企业,其拥有乙企业的应收债权账面价值就是100000。

当甲企业接收乙企业以股权抵偿对其的债务时,可能会涉及到差价,如补偿给甲企业5000,则甲企业是收到补价,那么长期股权投资的账面价值则为100000-5000=95000;

此时的会计分录 借:长期股权投资-乙公司 95000 银行存款 5000 贷:应收账款-乙公司 100000反之,如支付补价5000, 借:长期股权投资-乙公司 105000 贷:银行存款 5000 应收账款-乙公司 100000

六、怎样计算股票成本

方法如下: 1、成本价只计算买入的成本即用户买入单只股票后,成本价为买入股票的买入金额加上交易费用(佣金和手续费)除以持股股数的数值,持股期间不考虑卖出股票有盈利;

计算公式:成本价=买入金额/持股股数 举例: 用户某日以10元买入某股票1000股,交易费用50元,则成本价为(1000*10+50)/1000=10.05如用户第二日卖出此股票的一部分,剩余部分股票的成本价不变,卖出部分股票直接计算盈利,不摊薄到剩余股票的成本价;

举例: 用户第二日以11元卖出此股票500股,交易费用25元,兑现金额为500*11-25=5475,此时盈利部分直接计入资产总额,持有股票的成本价不变仍为10.05元;

如用户第二日继续买入此股票,则持有股票的成本价会根据其买入的成本情况,进行摊薄;

计算公式:成本价=(第一次买入金额+第二买入金额)/持股股数。

举例: 用户第二日以10.50元买入同一股票1000股,交易费用52元,则成本价为{(500*10+25)+(1000*10.5+52)}/1500=10.385,如用户第三日以11元卖出800股,交易费用为49元,兑现金额为800*11-49=8750,盈利部分直接计入资产总额,剩余持有的700股成本仍为10.385元;

2、成本价计算持股期间卖出股票盈亏 即用户买入单只股票后,成本价为买入股票的买入金额加上交易费用(佣金和手续费)除以持股股数的数值,如持股期间卖出股票有盈利,则买入金额需要扣除这些金额;

计算公式:成本价=(买入金额-盈亏金额)/持股股数。

说明: 1.公式中的盈亏金额包括卖出股票的盈利或亏损金额;

2.如盈亏金额为负值,即为亏损,公式中减负值则为加正值,因此公式中的分子比买入金额大,成本价增加;

反之当卖出股票盈亏,盈亏金额为正值,则公式中的分子比买入金额小,成本价减小。

七、长期股权投资的初始成本怎么算?包括哪些?要加上相关税费吗?

不管非同一控制下还是同一控制下企业合并,相关税费计入管理费用合并以外方式获得长期股权投资,相关税费计入长期股权投资成本。

另外,如果是发行权益性证券发生的佣金手续费,冲减资本公积——股本溢价发行债务性证券发生的佣金手续费,计入应付债券的初始确认金额。

八、普通股票的资金成本 如何计算?

1.假设股东的资金成本为re,则根据股利折现模型8(1-4%)=0.4/(re-5%),计算出re=10.21%。

从公司的角度看资金成本应该需要知道此公司的债务结构,而题目中没有给出。

2.从股东角度看的资金成本对股东财富最大化更有帮助,因为剔掉了债务的影响。

参考文档

下载:股票初始投资成本如何计算.pdf《拿一只股票拿多久》《股票交易最快多久可以卖出》《蜻蜓点睛股票卖出后多久能取出》《股票挂单有效多久》《混合性股票提现要多久到账》下载:股票初始投资成本如何计算.doc更多关于《股票初始投资成本如何计算》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/35776888.html

泰勒瓦

泰勒瓦

发表于 2023-07-26 02:01回复 丁晓群:1、持仓成本价,有的只算买进的手续费,也有的是算上全部双向的手续费。一般来说,股票的持仓成本价是算单边的手续费,可能是:5元佣金+1元印花税+1元过户费=7元。 下面的内容供参考(买卖股票的费用): 交易佣金... [详细]