一、有什么专业做上市服务的设计公司

专业做上市的就不清楚了,如果说能做上市公司的话,像集和设计就可以,广东越秀集团、卡奴迪路男装、海王星辰这些上市公司都是他们做的服务。

二、如何建立上市公司

先建立一家股份制公司,生产经营正常,且持续赢利,再经常券商包装后,可申请上市。

三、DH公司是一家上市公司,设计该上市公司股票回购的操作流程

对于我国公司而言,在纳斯达克上市的途径有两个:IPO和反向收购(借壳上市)。

而在IPO中,一般是采取曲线IPO的形式。

也就是说,境内企业在海外设立离岸公司或购买壳公司,然后通过资本安排和契约设计将境内资产或权益注入壳公司,然后以壳公司的名义在海外证券市场上市筹资的方式。

通常,离岸公司注册在英属维京岛、巴哈马、开曼群岛、百慕大群岛、巴拿马等世界著名的避税岛上,这样能够享受税收优惠,同时能够规避我国政府对于企业海外上市的严格规制。

纳斯达克市场上的新浪、网易、搜狐等就是采用这种方式上市的。

除了IPO上市之外,我国的企业还可以通过反向收购(借壳上市)在纳斯达克上市。

所谓反向收购上市,就是指国内企业在海外购买一家上市公司作为“壳”,然后由上市公司反向兼并中国大陆或大陆之外的企业法人,然后由壳公司实现再融资功能。

反向收购上市尽管规避了国内审批程序,但资产业务注入难度、风险较大,而且在短期内很难实现再融资目标。

如我国西安的生物技术公司杨凌博迪森就是采用这种方式成功登陆纳斯达克,并于2005年8月25日成功升板全美证券交易所(American Stock Exchange)。

这样,一旦一家“中国概念”公司根据自身实力确定了纳斯达克上市方式,它就可以按部就班实现上市计划。

一般而言,如果一家中国公司想要实现纳斯达克上市,需要经历如下步骤:提出申请、等待答复、取得法律认可、招股书的Redherring(红鲱鱼)阶段、路演与定价,然后就是招股与上市阶段。

只要公司符合纳斯达克上市要求,并且能够吸引到国际投资者的关注,那么公司在纳斯达克上市的难度不大。

因为纳斯达克是一个成熟的市场,只要投资者预期上市公司能够给他们带来回报,他们必然会热烈地追捧这家公司的股票。

只要获得投资者热烈认购,上市公司也就能够在纳斯达克以很高的市盈率融得资金。

如果一家公司希望通过反向收购的方式在纳斯达克上市,那么,想要获得融资资格将是“万里长征”。

首先,如何在信息不对称的条件下保证公司能够购买一个高质量的“壳”资源是对公司的一个挑战。

其次,如何注入新的业务?如何保证新的业务能够获得投资者的认同?实际上,经历买入上司公司的“壳”资源,注入资产,然后提升公司业绩,实现融资的效果将是买壳上市的中国公司需要面的的挑战。

从纳斯达克目前已有的“中国概念”公司而言,大部分选择了IPO上市,这些上市公司上市方式选择本身就说明了中国企业对于纳斯达克上市的偏好:与投入的成本和获得的资金的数量、风险相比,IPO是比反向回购更加理性的选择。

中国企业在纳斯达克的上市条件(一)先决条件:经营生化、医药、宽频、信息、光纤、通信、制造(含传统行业)等公司经济活跃期满1年以上,且具有高成长性的发展潜力。

(二)消极条件:有形资产净值须达到1500万美元以上。

最近一年或最近三年中,近两年的税前收入达100万美元以上。

IPO股票发行须超过110万股。

上市证券挂牌市值须在800万美元至1800万美元之间。

每股最低挂牌价5美元。

(三)积极条件:SEC及NASD审查通过后,需有400人以上的公众持股人才能挂牌,所谓的公众持股依美国证管会手册(SEC Manual)指出,公众持股人的持有股数需要在整股以上,而美国的整股即为基本的流通单位100股。

(四)诚信原则:纳斯达克证券市场流行一句俚语:“Any Company Can Be Listed,But Time Will Tell The Tale.”(任何公司都能上市,但时间会证明一切)。

意思是说,只要申请的公司秉承诚信的原则,上市是迟早的事。

四、公司上市流程,公司上市的话都要经过什么流程?

五、如何正确设计上市公司PE并购基金合同

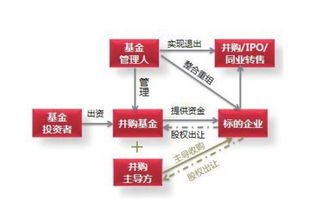

上市公司并购基金的方式目前主要有:与PE合作设立并购基金、与券商联手设并购基金、与关联方合作再联手PE设立并购基金、与基金子公司合作设立并购基金等各种方式。

1、共同搭建并购平台模式: PE机构和上市公司或其关联方通过成立并购基金或设立公司等方式搭建并购平台。

出资:(1)PE机构和上市公司各出资一部分资金,剩余的由PE机构进行募资;

(2)PE机构和上市公司出资全部金额,成立产业基金,一般来说,一般情况下PE作为并购基金GP,其出资范围不会超过10%。

期限:4-5年。

双方职责:一般PE机构负责项目挑选、交易架构设计等资本层面,上市公司负责标的的日常经营和管理。

结构:通常采取有限合伙的法律形式。

PE机构为有限合伙企业的普通合伙人(GP)并兼任基金管理人;

上市公司可担任有限合伙人(LP),也可与PE机构共同担任普通合伙人或基金管理人;

上市公司的关联方可参与出资,成为基金普通合伙人;

剩余资金由PE机构负责对外募集。

盈利:PE机构—基金在运作过程中收取一定的管理费;

待标的成熟以后被上市公司收购,获取超额收益;

享受市值增长带来的溢价(在成立并购基金前,PE机构战略入股上市公司)。

上市公司—传统并购实现转型升级,新兴行业则希望通过并购掌握最新的技术、产业动态,实现产业链的完整布局;

享受市值增长。

2、PE机构战略入股,作为并购顾问模式:PE机构担任上市公司的并购顾问,提供并购方案设计、财务与法律尽职调查、资本市场日常事务咨询等。

盈利:PE机构一方面收取财务顾问费,另一方面作为股东,享受市值增值带来的溢价。

3、PE机构作为并购顾问只作为并购顾问,该种模式没有以上两种方式那么的利益捆绑明显,可能PE机构的能动性要差些。

二、监管层对该种新创模式的态度该种模式可能存在市场操纵、内幕交易、利益输送等隐患,相关监管部门对该种模式也是比较谨慎,这从硅谷天堂报股转系统材料时监管层反馈意见中多次对该种模式提出问题可以看出来。

证监会对该种模式监管的官方回答:“我会对于“PE+上市公司”投资模式的监管坚持以市场化为导向,在合法合规范围内,尽可能的让市场主体自主决定。

进一步加强政策引导,鼓励其在上市公司产业转型和升级中发挥正面作用。

同时,为防范该种投资模式可能出现的市场操纵、内幕交易、利益输送等现象,我会将加强监管力度,依据《上市公司收购办法》、《上市公司信息披露管理办法》等法律法规,强化“PE+上市公司”投资模式下权益变动、签订市值管理协议、关联交易等相关信息披露要求,严厉打击市场操纵、内幕交易等违法违规行为。

对任何损害投资者合法权益的行为,发现一起查处一起,维护好市场秩序和市场稳定。

”三、该种模式实际操作的关键点结合公开资料,此次硅谷天堂起诉大康牧业的的原因,主要是由于上市公司控股股东更迭、战略调整,上市公司新实际控制人未履约造成的。

该种模式一般是PE先通过直接举牌、大宗交易、参与定增等方式成为上市公司的战略投资者,PE机构与上市公司的控制层在战略合作等合作方面达成一致,并能在PE退出前保持一致,对公司未来的发展不会发生太大的变化,对行业的发展趋势有着一定的把握(收购标的都要经过一定时间的培育期)。

兹认为该种模式要顺利的几个因素:1、能与上市公司的控制层在公司经营战略上长期保持一致(特别是出于产业整合考虑)有效收购标的,达成一致。

2、项目资源符合需要。

3、监管层的意见很重要,鉴于该模式目前监管层没有详细的规章,可能会处于“一事一议”的状态。

4、出于市值管理层面,二级市场的把握准确。

作为PE机构,盈利的模式主要来源:1、并购基金管理费用2、并购顾问费用3、股权增值

参考文档

下载:设计公司如何能上市公司.pdf《股票买入委托通知要多久》《一般开盘多久可以买股票》《股票卖的钱多久到》《股票抛股要多久》下载:设计公司如何能上市公司.doc更多关于《设计公司如何能上市公司》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/33344013.html