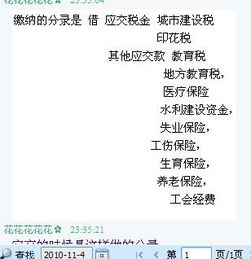

一、如何计提印花税及会计分录

计提时: 借:管理费用——印花税 贷:其他应付款缴纳时: 借:其他应付款 贷:银行存款

二、印花税怎么计提

按照销售收入的金额数乘以70%再乘以万分之三,得出的数就为销货合同的印花税。

印花税不用做计提分录。

交后直接进入管理费用。

三、计提本月印花税怎么做会计分录

企业交纳印花税会计分录处理,一般分为两种情况:一、不通过应交税费科目核算企业交纳的印花税如果金额比较小,比如定额贴花的营业账簿和产权许可证照等,不需要预计应交数的税金,不通过“应交税费”科目核算(关键点),如果金额小购买时直接减少银行存款或库存现金即可。

实际缴纳的印花税:借:管理费用(印花税)贷:银行存款、库存现金等。

二、通过应交税费科目核算但在实际工作中,很多地方采购合同和销售合同印花税是根据实际采购、销售或购销总额的一定百分比乘以税率直接计算缴纳的,这时很多企业就会先通过“应交税费”计提本月的印花税,次月实际缴纳时再冲减应交税费科目。

比如,根据豫地税发[2005]第43号文件《河南省印花税核定征收管理办法》相关规定:购销业务,分别按实际采购、销售或购销总额70%的比例核定计税依据,依照“购销合同”税目征收印花税。

当然,不同的省份规定是不一样,所以企业在实际计算缴纳印花税的时候一定要先查询当地的相关规定。

计提本月印花税的会计分录:借:管理费用贷:应交税费——应交印花税实际交纳印花税的会计分录:借:应交税费——应交印花税贷:银行存款、库存现金等。

四、印花税怎么提

文件规定,印花税税目税率表第十二个税目为“记载资金的账簿,按实收资本和资本公积的合计金额万分之五贴花。

其他账簿按件贴花5元。

”根据有关规定,因为印花税是一种行为税,即只要发生了税目所列举的行为就要购花贴花再划销,而不论业务是否完成、作废等。

目前大多数公司对账簿按件贴花5元不会遗忘,但实收资本和资本公积也要贴花往往疏忽。

如上述A公司是2004年12月成立的一家有限责任公司,当时在工商管理局登记注册资本30万元,开业时实到资本30万元,而根据印花税有关政策规定,该公司30万元实收资本应按规定的万分之五贴花150元。

同样B公司因总公司战略调整注销,注销时账上资本公积已达40万元,而该公司财务人员只按时申报有关合同的印花税,按税法规定资本公积应贴的万分之五印花税却遗漏了。

当地税务局近来在对注销税务登记的纳税户进行税务检查时,发现绝大多数近几年注册的新公司均没有按规定申报缴纳实收资本印花税,而多数有资本公积的公司也将印花税遗漏。

仅今年4月份办理的23户注销手续中,就发现有19户没有按规定申报实收资本和资本公积印花税,达83%。

其实,印花税税率很低,而且是我国所有税种中惟一的一个“三自纳税”税种,即自己根据税目购税花(税票)、自己往账本或凭证上贴花、自己再在所贴花上划销,而正因为如此很多公司容易将其遗漏。

纳税人没有按规定贴花,根据《税收征管法》规定要处以相应罚款,甚至有可能定性为偷税,所以纳税人一定要注意这一“小税种”。

五、如何交纳企业账簿的印花税

印花税的纳税义务人,应当按照规定缴纳印花税。

具体有:1、立合同人,2、立据人,3、立账簿人,4、领受人,5使用人。

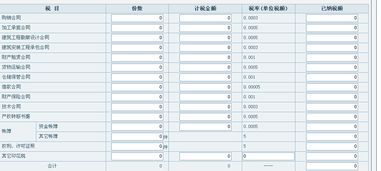

现行印花税只对印花税条例列举的凭证征税,具体有五类: 1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2、产权转移书据;

3、营业账簿;

4、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;

5、经财政部确定征税的其它凭证;

印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

参考文档

下载:如何计提账本印花税.pdf《跌停的股票多久可以涨回》《同花顺股票多久提现》《股票挂单有效多久》《股票基金回笼一般时间多久》下载:如何计提账本印花税.doc更多关于《如何计提账本印花税》的文档...声明:本文来自网络,不代表【股识吧】立场,转载请注明出处:https://www.gupiaozhishiba.com/article/33281788.html